ผลิตภัณฑ์เงินฝากในวันนี้มีลูกเล่นที่ปรับเปลี่ยนไปเพื่อรองรับการใช้งานในชีวิตประจำวันที่ครอบคลุมวัตถุประสงค์มากกว่าการเก็บสะสมเงินออมไว้ใช้ในวันข้างหน้า หรือเผื่อกรณีมีความจำเป็นหรือมีเหตุฉุกเฉินต้องใช้เงินก้อน ในปัจจุบัน สถาบันการเงินต่างๆ มีการปรับลักษณะเฉพาะของผลิตภัณฑ์เงินฝากแต่ละประเภทให้มีความหลากหลายมากขึ้นกว่าในอดีตที่เรามักจะเจอเงินฝากประเภทออมทรัพย์และเงินฝากประจำทั่วไป โดยผลิตภัณฑ์เงินฝากที่เป็นตัวเลือกในปัจจุบันมีข้อเด่น-ข้อด้อยแตกต่างกัน อาทิ

- ผลตอบแทนที่สูงขึ้นในบางผลิตภัณฑ์ อาจต้องแลกด้วยความไม่สะดวกบางประการ อาทิ การเปิด-ปิดบัญชีที่ต้องดำเนินการ ณ สำนักงานใหญ่เท่านั้น

- ผลิตภัณฑ์รูปแบบเดียวกัน อาจให้ผลตอบแทนที่ต่างกัน ขึ้นอยู่กับธนาคารผู้รับฝาก โดยบางแห่งกำหนดให้ยิ่งฝากมากยิ่งได้ดอกเบี้ยสูง แต่บางแห่งมีนโยบายสวนทางคือให้ดอกเบี้ยสูงในวงเงินจำกัดหรือถ้าฝากมากจะได้รับอัตราดอกเบี้ยที่ลดลง นอกจากนี้ ยังมีธนาคารบางแห่งกำหนดช่วงดอกเบี้ยเป็นขั้นบันได โดยให้ดอกเบี้ยสูงในช่วงกลาง

- บางผลิตภัณฑ์ออกแบบเพื่อคนเฉพาะกลุ่ม: เช่น บัญชีเงินฝากสำหรับผู้สูงวัย บัญชีเงินฝากสำหรับผู้ถือบัตรสวัสดิการแห่งรัฐ(ของธนาคารรัฐ) เป็นต้น

ดังนั้น ในที่นี้จึงได้จัดแบ่งกลุ่มผลิตภัณฑ์ที่มีเงื่อนไขการฝากลักษณะเดียวกัน ดังนี้

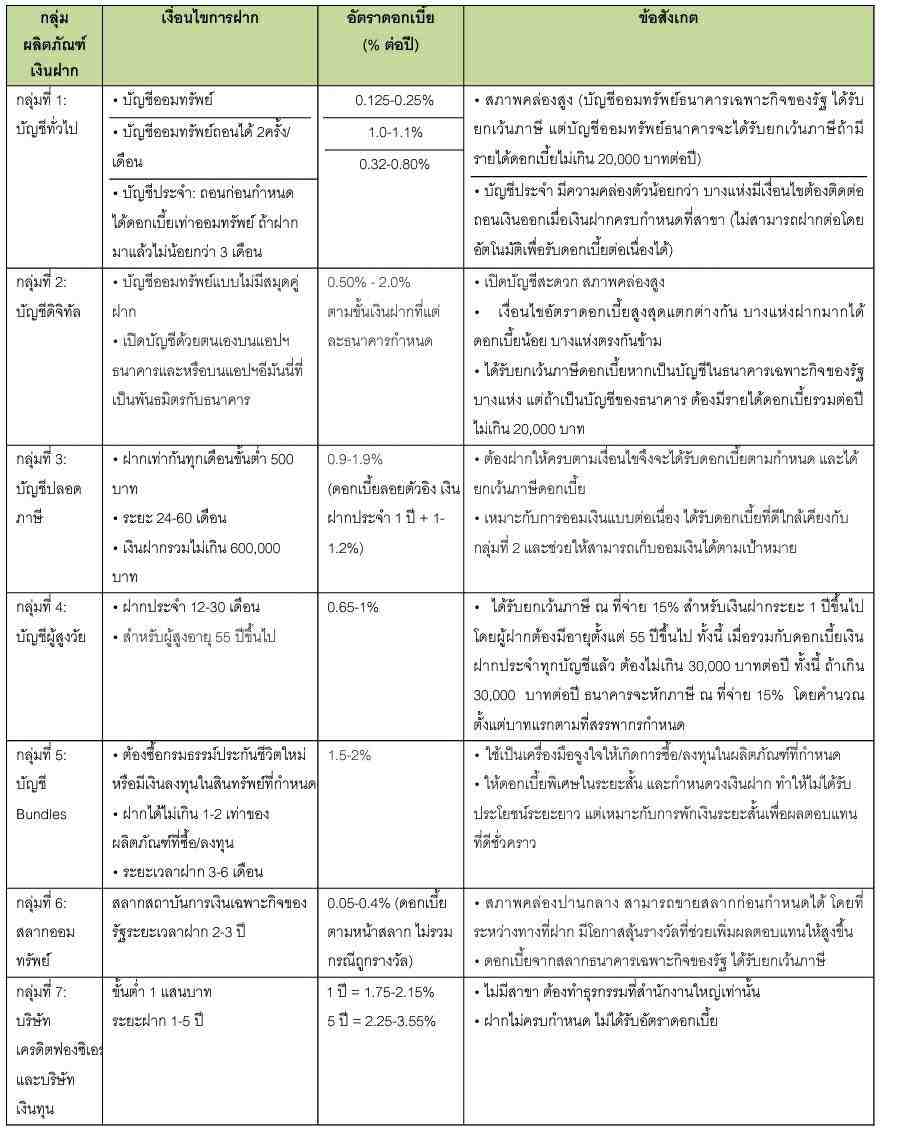

กลุ่มที่ 1: เงินฝากออมทรัพย์และประจำทั่วไปของสถาบันการเงิน

กลุ่มที่ 2: เงินฝากออมทรัพย์อิเล็กทรอนิกส์ หรือเงินฝากดิจิทัล

กลุ่มที่ 3: เงินฝากประจำปลอดภาษี 24-60 เดือน

กลุ่มที่ 4: เงินฝากสำหรับวัยเกษียณ

กลุ่มที่ 5: เงินฝากพิเศษสำหรับผู้ซื้อ/ลงทุนผลิตภัณฑ์อื่นของสถาบันการเงิน

กลุ่มที่ 6: สลากออมทรัพย์สถาบันการเงินเฉพาะกิจของรัฐ

กลุ่มที่ 7: บัตรเงินฝากและใบรับฝากของบริษัทเครดิตฟองซิเอร์ บริษัทเงินทุน

ที่มา: รวบรวมจาก ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย และเว็บไซต์สถาบันการเงินต่าง ๆ

ที่มา: รวบรวมจาก ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย และเว็บไซต์สถาบันการเงินต่าง ๆ

หมายเหตุ: ภาษีดอกเบี้ยเงินฝากประจำทุกสถาบันการเงินต้องหักภาษี ณ ที่จ่าย 15% (ยกเว้นกลุ่มที่ 3 เงินฝากปลอดภาษี และกลุ่มที่ 4 เงินฝากผู้สูงวัย) ส่วนดอกเบี้ยเงินฝากออมทรัพย์นั้น กรณีฝากธนาคารเฉพาะกิจของรัฐได้รับยกเว้นภาษี แต่กรณีฝากธนาคารอื่น ได้รับบกเว้นภาษีหากมีรายได้ดอกเบี้ยไม่เกิน 20,000 บาทต่อปี

ก่อนจบขอฝากสรุปการคุ้มครองเงินฝากและภาษีหัก ณ ที่จ่าย เพื่อไม่พลาดการเลือกรูปแบบเงินฝากที่เหมาะสมกับความต้องการ ดังนี้

- การคุ้มครองเงินฝาก: ในวงเงินไม่เกิน 1 ล้านบาท ต่อรายผู้ฝาก ต่อสถาบันการเงิน ครอบคลุมบัญชีเงินฝาก (รวมบัญชีเงินฝากดิจิทัล) ที่เป็นสกุลบาท 5 ประเภท ได้แก่ กระแสรายวัน ออมทรัพย์ ประจำ บัตรเงินฝาก และใบรับฝาก ที่ฝากไว้กับสถาบันการเงิน 35 แห่ง ประกอบด้วย ธนาคารพาณิชย์ไทยและต่างประเทศ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ ส่วนเงินฝากทุกประเภทในธนาคารของรัฐ ได้รับการคุ้มครองจากรัฐบาล

สำหรับเงินฝากที่ไม่ได้รับการคุ้มครอง ประกอบด้วย เงินที่เก็บไว้ในอีมันนี่/อีวอลเล็ต (เช่น GrabPay, ShopeePay, TrueWallet, LinePay) เงินฝากสหกรณ์ และกองทุนรวม ประกันประเภทออมทรัพย์ และสกุลเงินดิจิทัล (Cryptocurrency)

- ภาษีดอกเบี้ยเงินฝากออมทรัพย์: หากได้รับดอกเบี้ยจากบัญชีออมทรัพย์รวมทุกบัญชีจากธนาคารแห่งเดียวกันเกิน 20,000 บาทในปีภาษีนั้น จะถูกหักภาษีเงินได้ ณ ที่จ่าย 15% แต่หากมีการฝากออมทรัพย์หลายธนาคารและมีดอกเบี้ยรับรวมกันทุกแห่งเกินกว่า 20,000 บาทในปีภาษีนั้น ผู้ฝากมีหน้าที่แจ้งให้ธนาคารหักภาษี ณ ที่จ่าย

ปัจจุบันเงินได้จากดอกเบี้ยและผลตอบแทนที่คล้ายกัน ล้วนถูกหักภาษี ณ ที่จ่าย 15% ไม่ว่าจะเป็นการซื้อพันธบัตรรัฐบาล การซื้อกองทุนรวมตราสารหนี้ ซึ่งการยกเว้นภาษีเงินได้จากดอกเบี้ยออมทรัพย์ที่น้อยกว่า 20,000 บาทต่อปี ช่วยเอื้อประโยชน์ให้แก่ผู้ออมรายย่อยที่มีเงินฝากออมทรัพย์รวมไม่ถึง 1 ล้านบาทต่อปี (คำนวณจากดอกเบี้ยเงินฝากออมทรัพย์พิเศษสูงสุดที่ 2% ต่อปี)

มาลองแบ่งก้อนเงินออมหลายรูปแบบ เพื่อให้บรรลุเป้าหมายในการเก็บออมได้ดั่งใจประสงค์

ขอบคุณข้อมูลจาก ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธนาคารแห่งประเทศไทย สถาบันคุ้มครองเงินฝาก

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น