หลังจากที่เปรียบเทียบภาพรวมเศรษฐกิจไทยปัจจุบันและปี 2540 ไปแล้ว ในครั้งนี้ เรามาเปรียบเทียบภาคการเงินและธนาคารไทยว่าเหมือนหรือต่างกับปี 2540 อย่างไร ซึ่งถ้าย้อนความไปแล้ว เหตุการณ์ในปี 2540 ส่งผลกระทบกับภาคธนาคารอย่างมากจนทำให้เห็นระดับหนี้เสียที่พุ่งขึ้นเกิน 50% ต่อสินเชื่อรวม มีการเพิ่มทุนจำนวนหลายแสนล้านบาท มีสถาบันการเงินปิดตัวลง มีการควบรวมกิจการ และอาศัยทุนจากต่างชาติเข้ามาประคองสถานะการเงิน ขณะที่ ในปัจจุบัน สถานการณ์การระบาดของไวรัสโควิด-19 แม้จะส่งผลกระทบกับภาคการเงินและธนาคารพาณิชย์ แต่หากเทียบกับปี 2540 แล้ว ก็พบหลายความแตกต่างที่สำคัญ ที่ทำให้มั่นใจว่าเหตุการณ์ในครั้งนี้จะไม่ซ้ำรอยปี 2540 อย่างแน่นอน กล่าวคือ

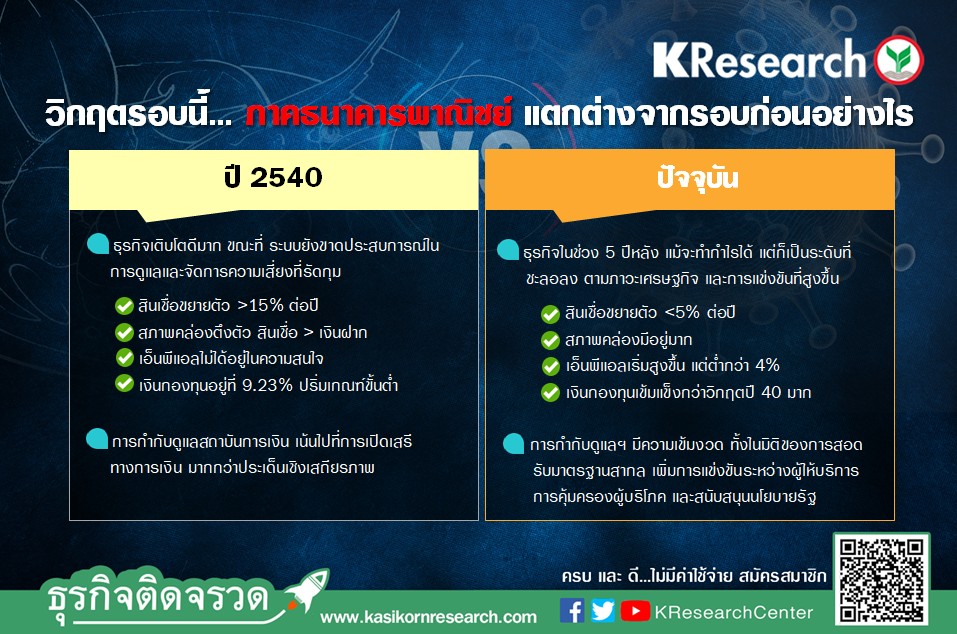

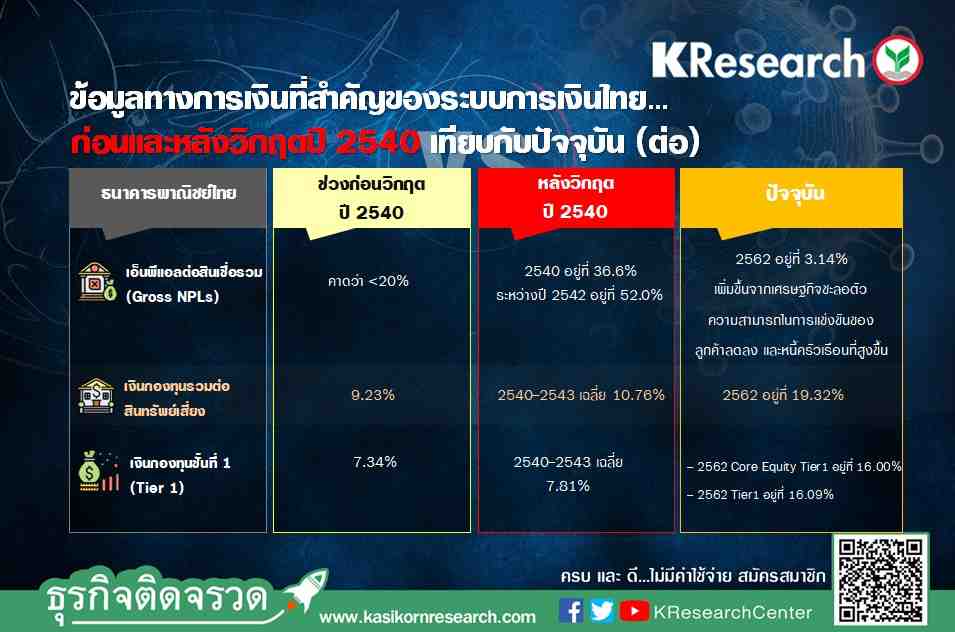

ประการแรก ระบบธนาคารพาณิชย์มีความเข้มแข็งขึ้นมากเมื่อเทียบกับช่วงวิกฤตต้มยำกุ้ง โดยในปี 2540 การกำกับดูแลและการปฏิบัติตามมาตรฐาน และกลไก Check and Balance ต่างๆ ยังไม่เข้มข้นเท่าในปัจจุบัน จึงมีช่องให้เกิดพฤติกรรมการปล่อยกู้ที่เสี่ยง จนหลังลอยตัวค่าเงินบาทในปี 2540 จึงเกิดเป็นหนี้เสียจำนวนมาก ส่งผลกระทบต่อความเชื่อมั่นในระบบสถาบันการเงิน และลุกลามเกิดเป็นวิกฤตสถาบันการเงิน ขณะที่ ในปัจจุบัน ระบบธนาคารพาณิชย์ไทยปฏิบัติตามหลักเกณฑ์สากล (Basel III) และมีการบริหารความเสี่ยงที่พัฒนาขึ้นมากเพื่อรองรับความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในอนาคต รวมถึงมีความมั่นคงด้านการดำรงเงินกองทุนในระดับสูงขึ้นมากเมื่อเทียบกับในปี 2540 โดยอัตราเงินกองทุนต่อสินทรัพย์เสี่ยงในปี 2562 อยู่ที่ 19.32% สูงกว่าในปี 2540 ที่เพียง 9.23%

ประการที่สอง สภาพคล่องของธนาคารพาณิชย์อยู่ในระดับสูง ในปี 2540 สภาพคล่องในระบบตึงตัวมากเมื่อเทียบกับปัจจุบัน โดยในปี 2540 ระบบธนาคารพาณิชย์มีสัดส่วนสินเชื่อต่อเงินฝาก (L/D ratio) อยู่ที่ระดับมากกว่า 110% ขณะที่ในปี 2558-2562 อยู่ที่ 97.05%

ประการที่สาม พอร์ตสินเชื่อของธนาคารพาณิชย์มีการกระจายตัวมากขึ้น โดยหลังปี 2540 ธนาคารมีการขยายฐานลูกค้าสินเชื่อไปยังลูกค้า SME และลูกค้ารายย่อยมากขึ้น ทำให้สัดส่วนสินเชื่อรายย่อยต่อสินเชื่อทั้งหมดเพิ่มขึ้นจาก 11.9% สู่ 39.6% เพื่อตอบจุดประสงค์ทั้งกระจายความเสี่ยงของพอร์ตสินเชื่อและเพิ่มผลตอบแทนในระดับที่สูงขึ้น ซึ่งแตกต่างจากวิกฤตปี 2540 ที่จะเน้นไปที่ลูกค้าธุรกิจ โดยเฉพาะธุรกิจรายกลางถึงใหญ่ ทำให้มีความเสี่ยงด้านการกระจุกตัวของสินเชื่อในระดับที่สูง

ประการที่สี่ อัตราส่วนหนี้เสีย (%NPL) ของธนาคารพาณิชย์อยู่ในระดับต่ำกว่าช่วงวิกฤตการเงินปี 2540 โดยเมื่อเปรียบเทียบหนี้เสียที่เกิดขึ้นในช่วงหลังปี 2540 ที่อยู่ระดับสูงสุดที่ 52.0% กับระดับปัจจุบันที่ 3.14% จะเห็นได้ว่าระดับ NPL ปัจจุบันอยู่ในระดับต่ำกว่าค่อนข้างมาก นอกจากนี้ระบบธนาคารพาณิชย์มีการกันสำรองหนี้เสียอยู่ในระดับที่สูงกว่าปี 2540

อย่างไรก็ตาม ในปัจจุบัน ต้องยอมรับว่า การเติบโตของรายได้และกำไรของธนาคารพาณิชย์อยู่ในระดับต่ำกว่าก่อนวิกฤตปี 2540 โดยแม้ระบบธนาคารพาณิชย์จะมีพื้นฐานและความเข้มแข็งในมิติต่างๆ ที่ดีขึ้นกว่าอดีตมาก แต่การเติบโตของรายได้อยู่ในระดับต่ำกว่าช่วงก่อนวิกฤตปี 2540 (กำไรสุทธิต่อสินทรัพย์เฉลี่ย หรือ %ROAA ในช่วง 5 ปีก่อนวิกฤตอยู่ที่ 1.5% ส่วนในปี 2558-2562 อยู่ที่ 1.19%) เนื่องจากสภาวะเศรษฐกิจที่ชะลอตัว ทำให้การเติบโตของสินเชื่ออยู่ในระดับต่ำหลายปีติดต่อกัน ขณะที่ภาวะการแข่งขันสูงขึ้น โดยมีการเข้ามาของคู่แข่งใหม่ ๆ จำนวนมาก อาทิ ธุรกิจ FinTech, e-Commerce, บริษัทยักษ์ใหญ่ด้านเทคโนโลยี และธุรกิจ Non-Bank ตลอดจน การสนับสนุนนโยบายของทางการ อาทิ e-Payment และการฟรีค่าธรรมเนียมโอนเงินผ่านช่องทางออนไลน์ ทำให้รายได้ค่าธรรมเนียมต่างๆ ถูกปันส่วน ลดลง หรือแม้กระทั่งหายไป

สำหรับการหดตัวของเศรษฐกิจจากพิษของไวรัสโควิด-19 ในรอบนี้ นอกจากจะทำให้ไม่สามารถคาดหวังการเติบโตจากธุรกิจหลักได้แล้ว ธนาคารพาณิชย์คงต้องทยอยรับรู้ผลกระทบจากมาตรการช่วยเหลือลูกค้าธุรกิจและรายย่อยในช่วงระหว่างปี 2563 เช่นกัน ไม่ว่าจะเป็นจากมาตรการพักชำระหนี้ การปรับโครงสร้างหนี้ ตลอดจนโอกาสที่คุณภาพหนี้จะถดถอยลงอันจะมีผลกระทบต่อระดับการตั้งสำรองหนี้ด้อยคุณภาพฯ และย้อนกลับมากระทบผลประกอบการ ซึ่งคาดว่าผลกระทบต่อผลประกอบการในภาพรวมคงจะชัดเจนในช่วงไตรมาส 2/2563 เป็นต้นไป

ทั้งนี้ แม้ว่าบทสรุปสุดท้ายยังขึ้นอยู่กับความสามารถในการควบคุมการระบาดของไวรัสฯ ทั้งของไทยและในต่างประเทศ แต่อย่างน้อย...การสะสมความเข้มแข็งของฐานเงินกองทุนของระบบธนาคารพาณิชย์ไทยตลอดระยะเวลาที่ผ่านมา จนมีอัตราส่วนสูงกว่าก่อนวิกฤตปี 2540 ถึง 2 เท่า คงทำให้มั่นใจว่าจะสามารถรับมือกับผลกระทบต่างๆ ในครั้งนี้ได้ ท่ามกลางการติดตามและดูแลอย่างใกล้ชิดจากผู้กำกับดูแลและทางการไทย ซึ่งมีมาตรการช่วยเหลือภาคการเงินและผ่อนปรนเกณฑ์การกำกับดูแลฯ บางส่วนด้วยความรวดเร็วกว่าวิกฤตรอบปี 2540 มาก ขณะที่หากปรากฎสถานการณ์ที่เลวร้ายลง ก็เชื่อว่าทั้งทางการไทยและธนาคารพาณิชย์จะยังมีทรัพยากรรองรับมาตรการต่างๆ ที่อาจออกมาเพิ่มเติมเพื่อช่วยลูกค้าในอนาคต

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น