กระแสกีดกันทางการค้ายังคุกรุ่น เมื่อกระทรวงพาณิชย์สหรัฐฯ ประกาศยืนยันการเก็บภาษีตอบโต้การทุ่มตลาด (Anti Dumping: AD) และภาษีการตอบโต้การอุดหนุน (Countervailing Duties: CVD) ของยางล้อรถยนต์นั่ง(HS4011.10) และยางล้อรถบรรทุกเล็ก (HS4011.20.1005 และ HS4011.20.5010) จากเกาหลีใต้ ไต้หวัน ไทย และเวียดนาม จากการพิจารณาขั้นสุดท้ายวันที่ 24 มิ.ย.2564 เนื่องจากไต่สวนพบว่ายางล้อจากประเทศทั้ง 4 ดังกล่าวมีราคาต่ำกว่าราคาตลาดยุติธรรมในประเทศสหรัฐฯ อีกทั้งยางล้อจากเวียดนามยังได้รับการอุดหนุนจากรัฐบาลทำให้มีราคาต่ำ ก่อให้เกิดความเสียหายต่อการผลิตสินค้ายานยนต์ในสหรัฐฯ ซึ่งหลังจากนี้เมื่อคณะกรรมาธิการการค้าระหว่างประเทศ (International Trade Commission: ITC) โหวตยืนยันอัตราภาษี AD/ CVD แล้ว ก็จะประกาศเป็นคำสั่งต่อไปในช่วงต้นเดือน ก.ค.นี้

โดยอัตราภาษี AD/CVD สำหรับประเทศไทยจากการพิจารณาครั้งสุดท้ายนี้อยู่ในระดับไม่สูงนักโดยปรับมาอยู่ที่ 14.62%-21.09% (จากเดิม 13.25%-22.21% ที่ประกาศเบื้องต้นเมื่อวันที่ 30 ธ.ค. 2563) ซึ่งเมื่อเทียบกับภาพรวมที่อัตราภาษีส่วนใหญ่ปรับสูงขึ้นในกรอบ 14.62%-101.84% (จากเดิม 13.25%-98.44%) โดยไต้หวันถูกเก็บภาษี AD ในอัตราสูงที่สุด 20.04%-101.84% ตามมาด้วยเกาหลีใต้อยู่ที่ 14.72%-27.05% และเวียดนามถูกเก็บภาษีอัตรา AD ที่ 0%-22.27% และบริษัทอื่นๆ ถูกเก็บภาษีอัตรา CVD ที่ 6.23%-7.89%

อนึ่ง มาตรการ AD/CVD ของสหรัฐฯ กรณียางล้อของรถยนต์นั่งและรถบรรทุกเล็กเพื่อปกป้องผู้ประกอบการในประเทศที่ได้รับผลกระทบจากสินค้าต่างชาติโดยเฉพาะสินค้าจีน ซึ่งหากมองย้อนกลับไปกรณียางล้อมีจุดเริ่มตั้งแต่ปี 2552 ที่บริษัทในสหรัฐฯ เรียกร้องให้เกิดการไต่สวนยางล้อที่นำเข้าจากจีน ในเวลานั้นต้องยอมรับว่าจีนเป็นแหล่งผลิตยางล้อที่มีประสิทธิภาพด้วยต้นทุนต่ำจึงทำตลาดได้ด้วยราคาที่ได้เปรียบผู้ผลิตชาติอื่นๆ ส่งผลกระทบโดยตรงต่อผู้ผลิตในสหรัฐฯ จนในที่สุดสหรัฐฯ ได้ประกาศใช้มาตรการปกป้องการค้าที่เพิ่มขึ้น (Safeguard) มาตรา 421 ตามกฎหมายการค้าปี 2517 (The Trade Act of 1974) กับยางล้อรถยนต์นั่งและรถบรรทุกเล็กจากจีน เป็นระยะเวลา 3 ปี เริ่มตั้งแต่ปลายปี 2552 การนำเข้าจากจีนมีสัดส่วน 25.3% จนสิ้นสุดที่ปลายปี 2555 การนำเข้าจากจีนลดลงเหลือเพียง 20.2% แต่เมื่อสิ้นสุดมาตรการปัญหาเดิมก็กลับมา ทำให้ธุรกิจในสหรัฐฯ เรียกร้องให้มีการไต่สวนการนำเข้ายางล้ออีกครั้ง จนในปี 2558 จึงมีการประกาศมาตรการ AD/CVD มาตรา 701 และ 731 ตามกฎหมายภาษีปี 2473 (The Tariff Act of 1930) ด้วยอัตราภาษี 14.35%-100.77% ซึ่งยังคงมีผลมาจนถึงปัจจุบัน

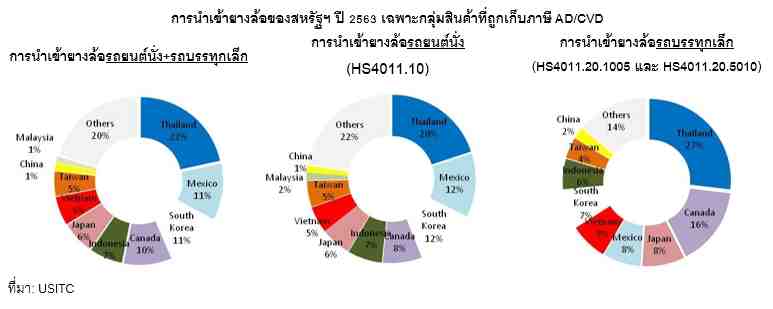

การกีดกันทางการค้ากับจีนที่ยืดเยื้อผลักดันนักลงทุนจีนออกมาลงทุนในไทยที่มีความพร้อมด้านวัตถุดิบยางพารา จนทำให้ทุกวันนี้ไทยกลายเป็นแหล่งนำเข้ายางล้ออันดับ 1 ของสหรัฐฯ โดยนับตั้งแต่สหรัฐฯ ใช้มาตรการ Safeguard กับจีน ในปี 2552 ต่อเนื่องมายังมาตรการ AD/CVD สหรัฐฯ ก็เริ่มเห็นสัญญาณของนักลงทุนจีนเข้ามาในไทยตั้งแต่ปี 2555 จนสามารถเริ่มผลิตและส่งออกไปสหรัฐฯ ได้ในปี 2557 ในเวลานั้นสหรัฐฯ นำเข้ายางล้อจากจีนเป็นอันดับ 1 ด้วยสัดส่วน 27.4% ของการนำเข้ายางล้อรถยนต์นั่งและรถบรรทุกเล็กทั้งหมด ขณะที่ไทยเป็นแหล่งนำเข้าในอันดับที่ 5 มีเพียงสัดส่วน 6.3% มาจนปัจจุบันปี 2563 สหรัฐฯ นำเข้ายางล้อดังกล่าวจากไทยขยับขึ้นมาเป็นลำดับแรก โดยมีสัดส่วนเพิ่มขึ้นมาเป็น 23.1% และการนำเข้าจากจีนเหลือเพียงร้อยละ 2.3% อยู่ในลำดับที่ 10

อย่างไรก็ดี การเรียกเก็บภาษี AD/CVD ยางล้อรถยนต์นั่งและยางล้อรถบรรทุกเล็กในครั้งนี้ (HS4011.10 HS4011.20.1005 และ HS4011.20.5010) ตอกย้ำการกีดกันทางการค้าของสหรัฐฯ ที่มีต่อนานาชาติ โดยในเบื้องลึกสหรัฐฯ มีเป้าหมายสกัดยางล้อจากจีนที่มีฐานการผลิตอยู่ในประเทศต่างๆ โดยเฉพาะในไทยที่เห็นได้อย่างชัดเจน รวมถึงยางล้อจากคู่แข่งชาติอื่นๆ ทั้งเกาหลีใต้ ไต้หวันและเวียดนาม โดยมูลค่าการนำเข้ารวม 4 ประเทศคิดเป็น 43% ของการนำเข้าสินค้ายางล้อรถยนต์นั่งและรถบรรทุกเล็กของสหรัฐฯ ทั้งหมด โดยแบ่งเป็นการนำเข้าจากไทยมากที่สุด 22% ตามมาด้วยเกาหลีใต้ 11% เวียดนาม 5.7% และไต้หวัน 4.9% นอกจากนี้ ผลการสอบสวนการทุ่มตลาดได้กำหนดอัตราภาษีตอบโต้เพื่อให้ราคาจำหน่ายเกิดความเป็นธรรมต่อธุรกิจในสหรัฐฯ ทำให้บริษัทจีนในไทยถูกเรียกเก็บภาษี AD ในอัตราสูงสุดที่ 21.09% ตามมาด้วยบริษัทรายใหญ่ญี่ปุ่นในไทยอยู่ที่ 14.62% และบริษัทอื่นในไทยถูกเก็บอัตรา 17.08%

สัญญาณความต้องการนำเข้ายางล้อของสหรัฐฯ จากไทยและประเทศที่ถูกเรียกเก็บ AD/CVD เริ่มชะลอตัว โดยนับตั้ง ITC ประกาศผลการสอบสวนเบื้องต้นเมื่อ 30 ธ.ค.2563 ส่งผลให้ผู้นำเข้าสหรัฐฯ ต้องเสียภาษี AD/CVD ชั่วคราวสำหรับการนำเข้ายางล้อจากประเทศทั้ง 4 โดยในช่วง 4 เดือนแรกของปี 2564 การนำเข้ายางล้อรถยนต์นั่งและรถบรรทุกเล็กทั้งหมดของสหรัฐฯ ยังขยายตัว 6.4%(YoY) แต่การนำเข้าจากไต้หวันที่ถูกเก็บภาษีในอัตราภาษีสูงกว่าประเทศอื่นหดตัวค่อนข้างมาก (-)44.6% (YoY) ตามมาด้วยเกาหลีใต้ (-)24.9% (YoY) และการนำเข้าจากไทยลดลง (-)16.4% (YoY) ยกเว้นที่เวียดนามถูกเก็บภาษีในอัตตราค่อนข้างต่ำจึงยังขยายตัวที่ 11.4% (YoY) เช่นเดียวกับแหล่งนำเข้าอื่นๆ ของสหรัฐฯ ที่ไม่ถูกเรียกเก็บ AD/CVD ก็ยังเติบโตสูง

จากสถานการณ์ข้างต้น ศูนย์วิจัยกสิกรไทย มองว่า สหรัฐฯ ยังคงเดินเกมปกป้องธุรกิจในประเทศผ่านมาตรการกีดกันทางการค้าภายใต้กรอบ WTO แม้ว่าไทยจะไม่ใช่เป้าหมายหลัก แต่ในฐานะที่ไทยเป็นประเทศที่ต้องอาศัยเม็ดเงินลงทุนจากต่างประเทศเป็นหลัก ก็มีความเสี่ยงที่ไทยจะสูญเสียเม็ดเงินลงทุนในกลุ่มยางล้อซึ่งเป็นผลต่อเนื่องจากมาตรการ AD/CVD ของสหรัฐฯ ทำให้มีต้นทุนในการนำสินค้าเข้าสหรัฐฯ มากกว่าประเทศที่ไม่อยู่ในข่าย นอกจากนี้ ในอนาคตไทยอาจต้องเผชิญสถานการณ์เดียวกันนี้กับกลุ่มสินค้าอื่นได้อีก โดยเฉพาะกลุ่มอุตสาหกรรมเทคโนโลยีที่ทั้งสหรัฐฯ และจีนต่างแข่งขันชิงความเป็นหนึ่งในตลาดโลก อาทิ กลุ่มอิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า และยานยนต์

นอกจากนี้ มาตรการ AD/CVD ยางล้อรถยนต์นั่งและรถบรรทุกเล็กของสหรัฐฯ ยิ่งเพิ่มแรงกดดันให้แก่ยางล้อที่ผลิตในไทยต้องแข่งขันสูงขึ้น ในระยะสั้นการผลิตในไทยยังคงความได้เปรียบจากการเป็นแหล่งวัตถุดิบคุณภาพและมีความเชี่ยวชาญในการผลิตยานยนต์รวามทั้งยางล้อรถยนต์ที่เหนือคู่แข่งในอาเซียน จึงยังมีโอกาสรักษาการลงทุนที่มีอยู่เดิมไว้ได้ ลดความเสี่ยงที่นักลงทุนจะย้ายฐานการผลิตจากไทยไปยังประเทศที่ยังไม่ถูกมาตรการกีดกันทางการค้าอย่างอินโดนีเซีย ที่แม้ว่าในปัจจุบันอินโดนีเซียก็เป็นแหล่งนำเข้ายางล้อรถยนต์นั่งและรถบรรทุกเล็กที่สำคัญแห่งหนึ่งของสหรัฐฯ ด้วยสัดส่วน 7% ของการนำเข้ายางล้อรถยนต์นั่งและรถบรรทุกเล็กของสหรัฐฯ แต่อินโดนีเซียยังมีข้อจำกัดด้านเทคโนโลยีในการผลิตและกำลังการผลิตที่จำกัดอยู่ แต่ในระยะกลางถึงยาว หากสหรัฐฯ ยังเดินหน้าเก็บภาษี AD/CVD กับไทยต่อเนื่องยาวนาน และหากคู่แข่งของไทยมีศักยภาพในการผลิตด้วยต้นทุนที่มีประสิทธิภาพมากขึ้นก็มีความเสี่ยงที่นักลงทุนจะย้ายฐานการผลิตจากไทยไปยังอินโดนีเซีย หรือมีความเป็นไปได้ที่จะย้ายฐานไปยังเม็กซิโกและแคนาดาที่ก็มีแรงดึงดูดจากการเป็นแหล่งการนำเข้ายางล้อที่สำคัญของสหรัฐฯ รวมแล้วมีสัดส่วนถึง 21% ใกล้เคียงกับไทยในเวลานี้ อีกทั้งเม็กซิโกและแคนาดายังมีแต้มต่อด้านภาษีจากความตกลง USMCA ที่ช่วยลดภาษีการนำเข้าและมีเครือข่ายการผลิตยานยนต์ชั้นนำตั้งอยู่

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น