泰国的建筑投资总额中,政府建设项目占据半壁江山,占泰国建筑投资总额的60%。政府的公路、铁路、水运和航空等交通基础设施建设的投资是推动泰国经济增长和国家发展的重要引擎之一。

根据自2022年10月1日起生效的泰国《2023财政年度预算法》,交通部是获得预算分配最多的部门之一,预算总额约2,280亿泰铢,比2022财年增加9.8%,其中2,020亿泰铢为资本性支出预算,用于开发基础设施建设投资项目,包括在建项目和新项目。2022财年多个大型基础设施建设项目取得进展。

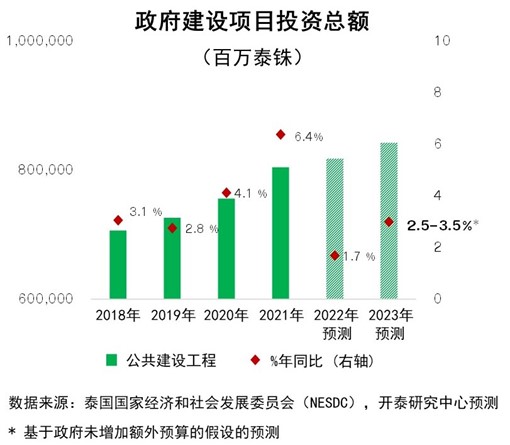

开泰研究中心预计,2023年政府建设项目投资总额将达约8,400-8,500亿泰铢,同比增长2.5-3.5%,高于2022年1.7%的预测增幅(2022年上半年同比萎缩2.9%)。其中在建项目投资额占65%,其余35%将用于2023财年开工的新项目,大部分新项目将处于征地、土地回填平整前期准备阶段和初期建设阶段。

2023年泰国政府推动的基础设施建设项目主要是东部经济走廊(EEC)相关项目,如乌塔堡国际机场扩建、玛达朴港三期工程和林查邦港三期工程。此外,继续建设的在建项目包括泰中合作建设的高速铁路东北线一期工程(曼谷-呵叻)和2022年下半年开工的曼谷轨道交通紫色线南段项目。下一阶段仍需跟踪政府规划中的其他基础设施建设项目的进展,如春蓬-拉农陆桥和普吉新城-果缴-卡图-巴东高速公路等。

政府建设投资将带动相关行业,从而为相关企业创造商机,如大型建筑企业直接承包大型建设项目,小型建筑企业可作为分包商参与项目,建筑材料生产销售企业将受益于各项目的建筑材料需求。上述建设项目竣工启用后将有助于提升客货运输效率,从而降低物流成本并为民众出行提供更多便利。

不过,今年剩余时间持续到2023年,建筑相关行业经营商尤其是建筑承包商仍面临多重风险因素的挑战,包括:

1. 建筑成本仍保持在高于新冠肺炎疫情前的水平,包括:

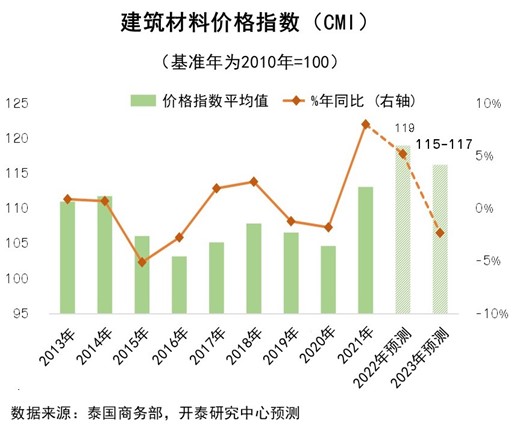

- 建筑材料成本居高不下:在国际大宗商品尤其是钢铁及钢铁产品价格有所下跌以及国际石油价格出现从最高点回落的迹象后,建筑材料价格指数随之而开始回落。同时,中国房地产业的放缓趋势使中国的建筑材料需求下降,导致中国开始向包括泰国在内的东南亚国家出口以消化过剩的铝材。不过,开泰研究中心对建筑材料价格指数走势(CMI)仍持谨慎态度,并预期建筑材料价格指数仍将维持在高于新冠疫情前的水平,源于俄乌冲突尚未平息带来的不确定性可能推动建筑材料价格再度上涨,泰铢贬值趋势影响泰国的建筑材料进口,以及电力成本趋向攀升。

- 劳动力成本上升:自2022年10月1日起泰国最低日工资标准平均上调约5%,这是泰国两年多来首次上调最低工资。与其他行业相比,建筑业雇佣按日计酬的临时工的比例较高,总数约120万人[1],占建筑业工人总数的55%。据初步评估,最低日工资标准的上调将使建筑企业利润率下降5%-15%,降幅大于工业整体平均值。

- 财务成本攀升:泰国银行上调政策利率可能影响下一阶段经营商的资金流动性和利润确认。目前多家商业银行已开始跟随政策利率信号上调存贷款利率,未来泰国金融体系的利率仍趋向上升,源于经济活动复苏和通货膨胀居高不下。

[1] 泰国国家统计局的2021年第4季度劳动力调查

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。