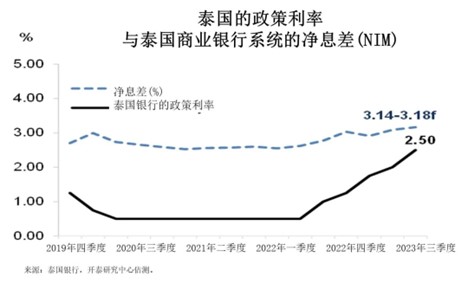

开泰研究中心估计,2023年前三季度泰国银行系统的净利润可达1,860-1,910亿泰铢。尽管国内利率上升有助于支持利息收入增加,但存款成本也随之上升,导致2023年第三季度泰国商业银行系统的净息差(NIM)上升幅度有限。

开泰研究中心估计,近期政策利率和商业银行贷款利率的上调有助于泰国商业银行系统的净息差(NIM)第三季度扩大至3.14-3.18%,但第三季度吸储成本也有所上升。贷款方面,2023年第三季度贷款总额继续保持0.1-0.3%的低速增长。第三季度政府债券收益率的上升对商业银行投资组合中的资产市值产生影响,加上手续费和服务费收入增速继续放缓,导致第三季度非利息收入增速比第二季度放缓。

在利率稳定在高位但经济前景仍不明朗的情况下保持信贷组合的质量仍然是商业银行持续面临的重要挑战。第三季度商业银行继续对债务人的偿债能力进行跟踪和评估,帮助债务人重组债务,同时加快不良贷款的处置,以保持不良贷款水平,减轻准备金计提支出的压力。

开泰研究中心估计,2023年第三季度泰国商业银行系统的不良贷款对贷款总额比率保持稳定或略微降至2.63-2.67%的水平,同时准备金拨备率即信贷成本(Credit Cost)比率小幅降至1.25-1.29的水平,仍处于高于正常情况的水平。

开泰研究中心认为,下一阶段经济走向的不确定性仍然是商业银行维持利息以外其他收入的主要挑战。预期净利息收入将继续增长并成为第四季度商业银行经营业绩的重要支撑,源于净息差(NIM)仍趋向上升。然而,在国内外经济走向不明朗的情况下维持经营业绩仍将是商业银行加速调整的课题。

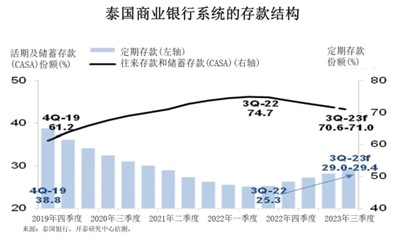

因此,第四季度泰国商业银行仍将努力解决不良贷款问题,同时需做好准备以应对政府出台经济刺激措施后可能上升的流动性需求,为此需持续开展定期存款促销活动,以与其他金融产品竞争以成为年底期间储户的选择,确保存款增速与贷款增速一致。此外,商业银行还必须做好准备,以应对将于2024年初实施的负责任贷款规范。

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。