在泰国银行货币政策委员会(MPC)2022年8月以来的三次议息会议连续上调政策利率各25个基点,使目前泰国政策利率达到1.25%。泰国大型商业银行一开始并没有立即跟进加息,但自10月起商业银行开始竞相加息,尤其是商业银行和政府特设金融机构(SFI)的存款利率。

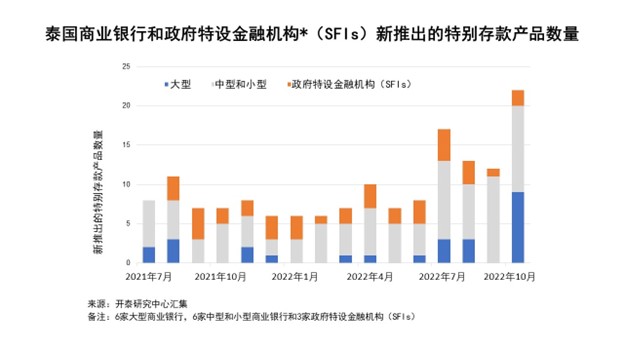

- 自2022年10月以来,特别存款产品数量显著增加。商业银行和政府特设金融机构新推出的特别存款产品共有20多项,大部分是大型和小型商业银行的特别存款产品。虽然其中部分产品是为替代已经或即将期满的特别存款产品,但剔除这些产品后发现新推出的特别存款产品数量仍呈加速态势。

实际上,自2022年年中以来商业银行加快推出新的特别存款产品,与债券市场收益率的加速增长相一致,同时新特别存款产品的净增数量也从2022年7-9月的约6-7项增加到2022年10月的约18项。此外,与2022年6月的新特别存款产品相比,2022年10月的新存款产品提供的利率高出了约0.36-1.00个百分点。

- 基本定期存款利率从2022年9-10月起逐步上调。只有一家大型商业银行将个人储蓄存款率上调了约0.20个百分点,而3-36个月期的定期存款利率则上调了约0.10-0.75个百分点。10月份企业客户的储蓄存款利率也上调了约0.05-0.18个百分点,3-36个月期的定期存款利率上调了约0.10-0.83个百分点。

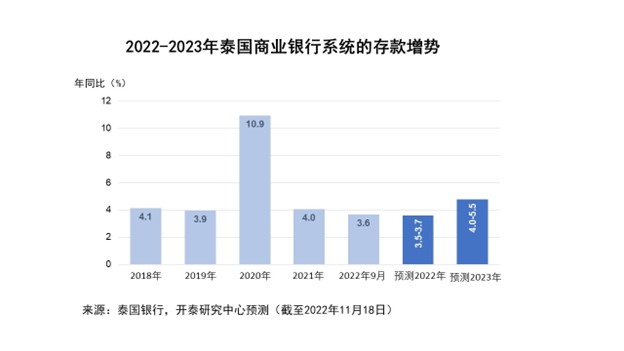

- 虽然2022年9月的存款同比增长率仍维持在3.6%左右,而2021年底为4.0%,但存款价格竞争更加明显的原因有如下:

1)泰国银行货币政策委员会(MPC)持续释出加息信号。

2)贷款仍保持着增长势头。截至2022年9月底,贷款同比增长5.0%,虽然低于2021年底的6.0%,但高于存款增速。

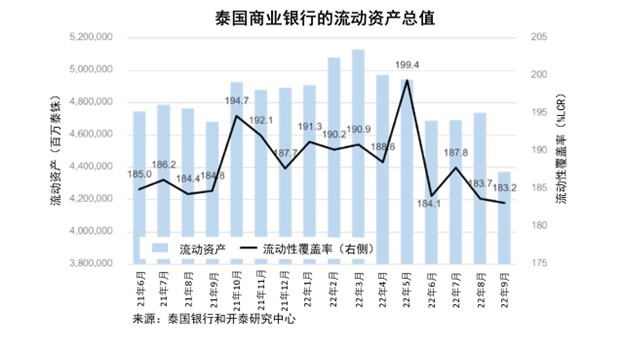

3)剩余流动性逐渐减少,表现为贷款总额对存款及债券发行与借款合计总额的比率(Loan to Deposit + Borrowing)从2022年5月底的93.0%上升至2022年9月底的95.0%。此外,流动性覆盖率(%LCR)和超额流动资产(基于30日内的预估现金流出量)自2022年中期开始逐渐减少,部分原因可能是由于债券投资组合的调整,在泰国债券收益率上升时所持有的债券价格随市价(Mark to Market)而下调,以及储户可能将部分存款转为投资于债券。

4)各家商业银行按其政策推出了特别存款产品,以维持各类存款的客户基础,包括针对退休储蓄推出利率呈阶梯式上升的长期存款产品或按月领取存款利息的存款产品、免税存款产品、面向高净值客户的特惠存款项目、以及按月定期特别存款产品等,以鼓励民众持续储蓄。

- 虽然开泰研究中心认为下一阶段存款总额不会加速增长,但存款利率或以更陡峭的方式上升,源于受到政策利率和商业银行利率(2023年初向泰国金融机构发展基金(FIDF)的缴费率将上调0.23个百分点之前)上升的推动,因此2023年第一季度或将看到存款利率将上调0.50个百分点以上。

开泰研究中心预计,2022年全年泰国商业银行体系的存款总额同比增长率为3.5-3.7%(2021年为4.0%和2022年1-9月为3.6%),2023年存款总额随经济复苏趋势和支持贷款需求增长的流动性准备而升至4.0-5.5%。

- 对于储户而言,存款利率的上升以及年底前推出的更多存款产品将给风险承受能力较低的储户提供收益率更高的另类存款产品,或付息频率多于半年一次的产品,可更好地满足储户将利息用于日常生活支出的需求。不过,由于预计2023年平均通货膨胀率将高于2.5%,存款尤其是短期存款将出现负收益,因此风险承受能力高的储户或可考虑投资于其他资产如共同基金、债券甚至股票以分散风险,以建立能产生更高总收益的投资组合。需要强调的是,投资者必须仔细研究并了解特定资产的具体风险和背景,方能实现投资的预期收益和风险控制。

同时,商业银行财务成本的上升能在多大程度传递到贷款利率将主要取决于经济状况、客户的准备就绪程度以及贷款等主要业务的增长态势等因素。

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。