泰国插电式电动车市场正呈现跨越式增长态势。

2022年泰国汽车市场潮流从传统的内燃机汽车转向电动车,主要原因是油价飙涨和政府实施了刺激国内纯电动车市场的措施,使泰国混合动力汽车(PHEV)和纯电动车(BEV)等插电式电动车的注册量自2022年年初以来出现持续增长态势。开泰研究中心估计,2022年泰国插电式混合动力汽车的销售量约为12,000辆,纯电动车销售量也可能突破12,000辆,使2022年泰国插电式电动车的保有量达到约60,000辆。同时,由于泰国政府为刺激购买纯电动车而推出的减税和补贴措施将持续到2025年年底,这将推升泰国纯电动车销售量。预计到2025年泰国插电式电动车的累计注册量可能达到300,000辆,其中插电式混合动力汽车与纯电动车的比例为40:60。

虽然公共充电桩数量应随电动车市场扩大而增加,但不同地区的合理数量有所不同。

从泰国插电式电动车市场加速增长的迹象来看,泰国必须加快发展能够让消费者更方便地使用电动车的关键生态系统,而拥有足够和广泛的公共充电桩是当务之急,因为目前这仍然是影响泰国插电式电动车尤其是纯电动车市场扩张的瓶颈问题。

不过,在计算每个地区充电桩的合理数量时,不仅要考虑该地区的插电式电动车的增加量,还要考虑该地区的插电式混合动力汽车对纯电动车的比例、更换为纯电动车后在该地区行驶的载人或载货汽车数量、反映当地住宅类型是否适合安装壁挂式汽车充电器(Wall Charger)的人口密度指标等,这些指标都会影响对公共充电桩的需求。

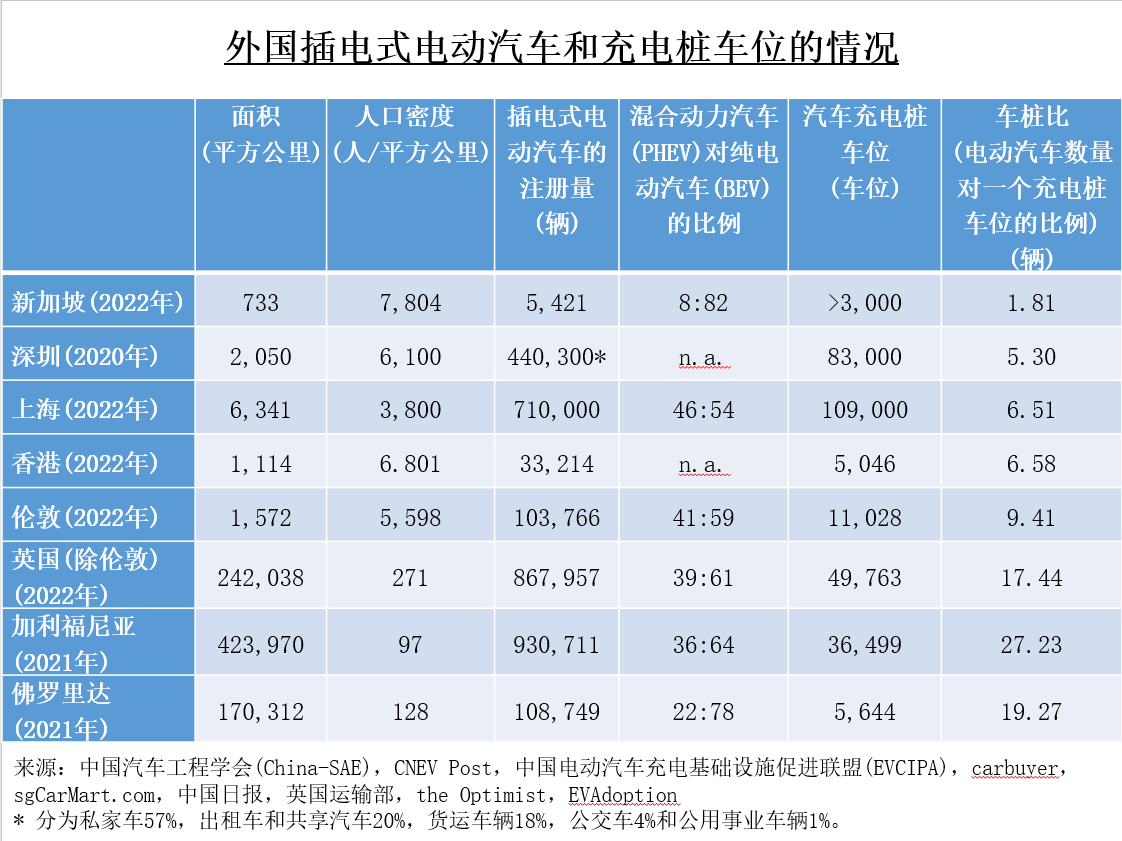

使用上述指标对先于泰国发展插电式电动车市场的国家/城市进行分析发现,人口密度越高的城市如上海和伦敦等对充电桩的需求越高,因为大部分居民住在高层公寓,难以安装壁挂式汽车充电器。此外,新加坡等国家还越来越多地将载人或载货的汽车更换为纯电动车,而纯电动车使用比例越高对充电桩的需求也越高,与英国伦敦或美国的低人口密度城市对公共充电桩的需求明显低下的情况相反,原因可能是大部分人住在易于安装壁挂式充电器的低层住宅里,因此无需经常使用公共充电桩。

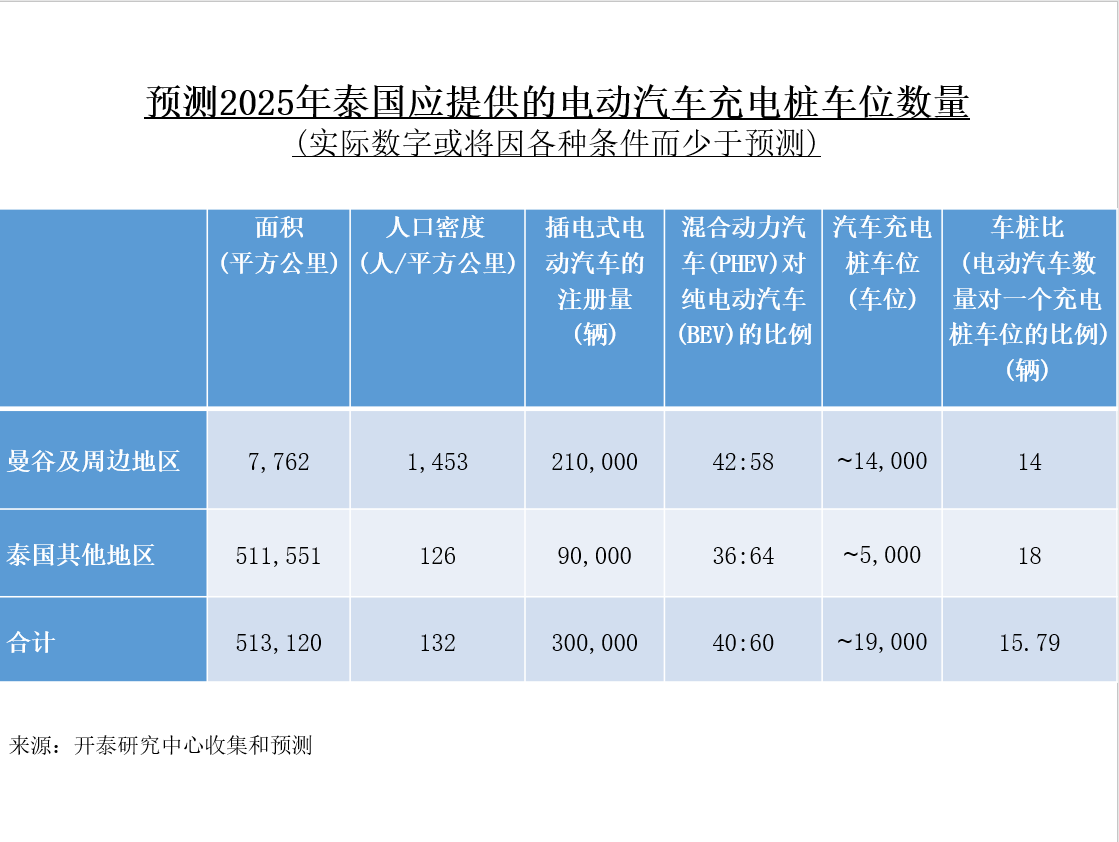

到2025年泰国应有19,000个公共充电桩车位,以适应届时插电式电动车保有量,但实现这一目标并非易事。

开泰研究中心根据收集的初步数据预计,截至2022年全泰国共有约4,000个公共充电桩。参照上述国外实例并根据泰国的人口密度、汽车类型和数量推算,发现到2025年泰国应拥有不少于19,000个公共充电桩方能满足届时可能增至300,000辆的插电式纯电动车的需求,其中主要客户群为约180,000辆纯电动车,分为在曼谷及周边地区约122,000辆,外府地区约58,000辆。

不过,上述充电桩数量可能会超过未来三年的实际需求,因为插电式电动车在泰国市场上仍是新事物,而且大多数率先购买纯电动车的用户会在住宅里安装壁挂式汽车充电器,从而导致实际运营的充电桩数量可能少于应有数量,使经营商面临问题,具体因所在地区而不同:

- 曼谷及周边地区:尤其是在中心城区,可能面临建设公共充电桩车位的用地有限问题,因为原本停车位就供不应求,将现有停车位改造为插电式充电桩车位意味着经营商必须牺牲停车位租金或经营其他业务的收入,且还有改造供电系统以支持多辆汽车同时充电的投资,即使可能有其他收入来弥补,如为等待充电的客户提供其他服务,但初期阶段使用公共充电桩的频率将会很低,因为初期购买插电式电动车的人会在住宅里安装壁挂式汽车充电器。开泰研究中心于2022年12月1-5日对曼谷及周边地区的焦点小组的调查发现,超过68%的受访者计划在住宅里安装壁挂式汽车充电器,超过58%的受访者表示每个月使用公共充电桩的次数将少于1-2次。

因此,考虑在曼谷及周边地区投资建设公共充电桩必须全面分析该地区的汽车流量和插电式电动车的比例以及主要住宅类型。开泰研究中心认为,一个可有助于降低风险的方法是,该地区的公共充电桩车位数量不应超过该地区全部停车位的2.7%(预测到2025年,插电式电动车数量将占曼谷全部汽车保有量的2.7%)。

- 曼谷及周边以外地区:虽然建设公共充电桩的用地不是主要问题,但使用公共充电桩的汽车数量可能很少,因为外府地区的住宅多为低层住宅,大多数电动车用户会安装壁挂式汽车充电器。不过,在外府主要城市和城际公路沿线仍有公共充电桩的使用需求,主要面向外来车辆。因此,资金雄厚并具有多样化收入来源、能够承受初期累积损失的企业如加油站、购物中心和大型酒店等可投资建设公共充电桩,但风险承受能力相对较低的中小企业不宜在外府地区投资建设公共充电桩。

综上所述,今后阶段插电式电动车市场将出现跳跃式发展,并给投资公共充电桩的企业带来商机,预期2023年起该行业的投资将大幅增加。不过,使用公共充电桩的需求取决于多种因素,不仅需考虑市场上的混合动力汽车(PHEV)和纯电动车(BEV)销量的增加,同时应考虑到消费者还可选择其他充电渠道,尤其更为经济并趋向高速增长的住宅壁挂式汽车充电器。

因此,有意投资建设公共充电桩尤其是在外府地区投资的中小企业应慎重考虑,因为在初始阶段极有可能面临资金流动性不足问题。政府对此应提供更多支持,在国内插电式电动车的开拓阶段为企业提供投资动力,创造一个良好的生态系统来支持市场的扩张。此外,如果企业决定投资,还必须选择适合该地区的充电器类型,因为这将直接影响投资成本,如交流(AC)或普通充电器(Normal Charge)需要较长的充电时间但安装成本较为低廉,适合客户可以在该地区停留较长时间的场所。同时,直流(DC)或快速充电器(Fast Charge)的安装成本较高,适合需要快速充满电的城际公路沿线或公交车或出租车等公共交通车辆停车场。

除了足够的充电桩车位和合适的充电器类型外,电力价格和充电定价费是影响企业投资盈亏的另一重要因素。最后,企业和生态系统中的各相关方都应注重用户安全、便利的使用体验。

Scan QR Code

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。