2023年泰国酒店住宿业收入将持续增长,但复苏状况仍脆弱且尚未全面覆盖。今后阶段酒店住宿企业将面临仍存在不确定性的游客市场和营商环境所带来的更多挑战。

开泰研究中心预期,2023年泰国酒店住宿业收入将持续增长,但复苏状况尚未全面覆盖,其中位于国内游客目的地的酒店将复苏良好,以接待外国游客为主的酒店将有所好转,如开展市场营销活动以吸引亚洲和中东游客的酒店,以及注重各种会议活动的酒店,其中以政府部门和国际组织的会议为目标市场的酒店将有良好的复苏机会。

支持2023年酒店住宿业收入复苏的因素包括:

- 2023年入境外国游客数量将继续回升并且比2022年增加近一倍,成为酒店住宿业的主要支持因素。大部分入境外国游客来自马来西亚、印度、新加坡和韩国等亚洲国家。对于新冠肺炎疫情前泰国主要游客市场的中国和欧洲,尽管预期2023年来自该两大市场的游客数量将比2022年有所增加,但数量不大,源于中国政府继续实施动态清零政策,中国的出境团体旅游前景可能要在2023年3月中国新一届政府宣布经济政策后才会明朗化,同时欧洲经济放缓对出境旅游产生连锁影响。此外,虽然泰铢走软有助于支持部分入境游客市场增长,但欧元和英镑也同步走软,因此泰铢汇率是支持欧洲游客市场的主要因素。

- 预期2023年泰国国内游客的出游次数增长率将比2022年有所放缓,源于国内游客购买力尚未完全恢复,尤其是如果2023年政府不再继续推出国内旅游刺激措施。此外,在多个国家/地区尤其是日本、韩国和台湾地区等泰国游客青睐的境外旅游目的地的取消入境限制措施之后,国内旅游市场将面临来自出境旅游市场的竞争。

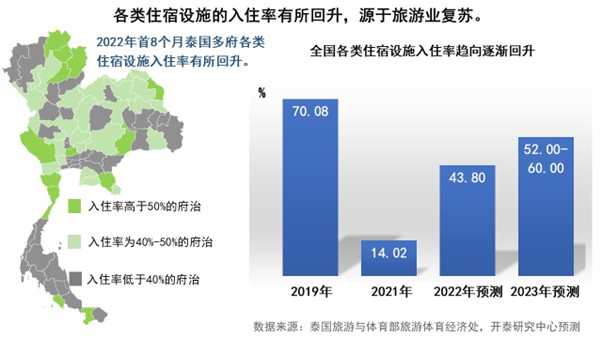

开泰研究中心预计,2022年泰国各类酒店和住宿设施的平均入住率为44%(2022年首8个月为41.21%),2023年将增至52%-60%,但仍低于疫情前2019年的70.08%。入住率复苏良好的地区仍是原本入住率就比较高的国内游客目的地,如西部的北碧、巴蜀、佛丕,北部的清迈、清莱、楠府等。而南部地区和曼谷市的入住率虽然逐渐回升,但仍低于2019年的水平,源于这些地区的客房数量多而住客数尚未恢复正常水平。

开泰研究中心同时预计,2022年泰国酒店住宿业总收入为约3,800亿泰铢,2023年将增加为5,000-6,000亿泰铢,但各个市场的收入复苏并不均衡,源于游客数量尚未全面恢复,尤其是入境外国游客数量仍未恢复到2019年的水平。此外,酒店住宿业的激烈竞争使经营商无法调升客房价格,同时经营商尚需采取价格策略以持续刺激市场,从而使其创收受到制约。不过,会议活动市场的好转趋势将有助于支撑经营商的收入增长。

客房平均价格不超过每晚3,000泰铢的经济型中档酒店复苏良好,源于国内游客购买力仍未恢复,加上大部分入境外国游客属于预算有限的年轻游客(Young Traveler)和独行游客(Solo traveler)群体。另外,位于山川湖海等自然景区的酒店和住宿也复苏良好,其大部分为度假村/别墅式酒店、社区民住或提供露营旅游(Camping Tourism)服务或可供游客开展活动等符合游客旅游行为的住宿设施。

酒店住宿业的复苏状况仍脆弱且尚未全面覆盖。今后阶段酒店住宿企业将面临仍存在不确定性的游客市场和营商环境带来的更多挑战,包括:

- 新冠肺炎疫情风险仍存在并成为部分游客群体出行的制约因素,源于新冠病毒变异毒株持续出现,且国内外都存在疫情再次恶化的风险。

- 世界主要经济体可能陷入衰退和俄乌冲突旷日持久给2023年入境外国游客市场带来风险。许多国家的经济正在面临多种不利因素的困扰,包括高通胀和居高不下的能源价格对经济部门和消费者购买力的复苏造成不利影响。同时俄乌冲突旷日持久导致欧洲国家面临日益严重的能源危机。上述因素均会将影响入境外国游客市场的复苏。

- 酒店住宿业竞争激烈,源于新旅游景区和新开业酒店持续增加对企业造成压力。新的旅游景区不断涌现分散了数量有限的游客,同时一线旅游城市新开业酒店陆续进入市场而给企业带来竞争压力,比较老旧且距离旅游景点较远的酒店将处于劣势。

- 注重体验的旅游趋势和旅游行为将影响酒店和住宿设施的客房及服务设计,如游客寻找靠近大自然的度假胜地的行为将影响酒店和住宿设施开发装修的风格和位置,如注重融入自然景观并为游客安排度假期间的活动。

- 经营商的营运成本如商品和能源价格趋向上涨,同时财务成本即贷款利率也趋向上行,使经营商在采取价格策略方面受到更多的制约,并可能长期影响经营商的资金流动性。

因此,开泰研究中心认为,由于酒店住宿业的环境因素仍存在高度的不确定性,旅游业经营商仍需切实做好应对各种局势的准备,同时需要调整市场营销策略以化风险为机遇。例如,随着欧洲地区将在即将到来的冬季面临严重的能源危机,泰国酒店可将住宿套餐形式调整为长期住宿套餐以渗透高购买力的欧洲游客群体,并与入境外国游客市场刺激措施如长期居留签证(Long-Term Resident Visa)措施一致,同时通过各种线上和线下渠道如旅游杂志和旅行社开展市场营销活动,因为大部分欧洲游客仍习惯于使用这些渠道。

此外,酒店住宿业经营商必须谨慎投资,同时深入研究市场包括游客的旅游趋势和需求,尤其是新生代游客爱护环境和回馈社会的趋势。经营商应避免投资于客房供应量较大的地区。如果有意投资于某一地区,应研究赴该地区旅游的游客行为、每年赴该地区旅游的游客数量以及该地区内旅游景点的多样性和周期性(如果可能的话,经营商应选择投资于一年四季都可以旅游的景区),并使用所获得的信息来确定住宿风格和客房的规格或数量,使之符合游客需求,同时设计在酒店或住宿设施内为游客提供的活动。

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。