2023年泰国纯电动汽车(BEV)销量在诸多因素支持下有望达到5万辆

今年将是泰国纯电动汽车(BEV)市场的又一个好年景。开泰研究中心预期,2023年泰国纯电动汽车总销量可望从2022年13,454辆激增至50,000辆,同比增长271.6%。

上述增长的主要驱动力来自需求端因素,即政府的价格补贴刺激措施以及加快布建电动汽车充电点网络以建立使用信心,促使消费者对纯电动汽车产生了高需求,尽管仍存在多种压力因素,如生态系统尚在发展中,零部件和使用问题投诉趋于频繁影响消费者信心,由于泰国没有生产基地而导致更换零部件的等待时间过长问题,以及泰国经济尚未完全复苏等。

此外,供应端还出现多项有利因素:(1)汽车用芯片短缺情况开始逐步改善;(2)中国、欧美、日本甚至韩国的汽车制造商纷纷发出将进一步拓展泰国市场的信号,准备今年在泰国推出从乘用车到皮卡车的多种车型和细分市场的新款纯电动汽车,将为市场提供更多的纯电动汽车选项;(3)中国政府不再续延电动汽车购置补贴措施后,中国国内纯电动汽车销量大幅下降,促使中国制造商将更多纯电动汽车出口到泰国市场。上述因素一方面有助于使泰国纯电动汽车购买者有更多选择,同时也将导致泰国纯电动汽车市场的竞争更加激烈。

纯电动汽车市场竞争日趋激烈,预计今年中系产纯电动汽车将占据泰国市场约85%的市场份额。

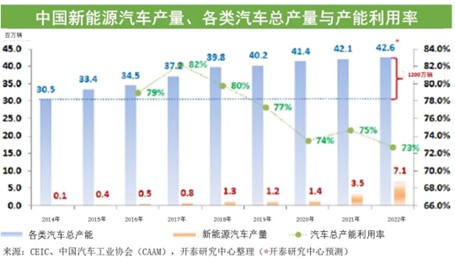

近年来,中国政府的扶持措施对推动中国新能源汽车(NEV)的产能增长发挥了重要作用。中国许多电动汽车品牌扩大投资,成立了300多家生产电动汽车的初创公司。在中国政府不再续延2022年底结束的扶持措施后,2022年底至今中国的电动汽车产能开始过剩。开泰研究中心估计,目前中国电动汽车企业的总体产能利用率仅为60%左右。

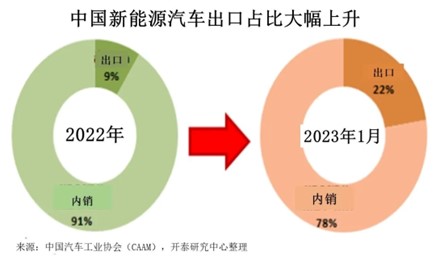

2023年1月中国国内新能源汽车销量大幅下滑。为应对中国汽车市场开始萎缩后的激烈竞争,制造商纷纷调整策略,包括通过降低价格来争夺市场份额,同时积极扩大出口,1月份中国新能源汽车出口量占总产量的比例已从去年的9%迅速上升至22%。泰国是中国电动汽车的主要出口市场之一,部分在泰国开展营销的中国汽车制造商开始新一轮的纯电动汽车预订,且此前预订的购车者也可以更快得到交付。

开泰研究中心认为,泰国纯电动汽车市场的竞争趋于更加激烈,源于市场参与者数量将持续增加,包括将有更多中国汽车制造商进入泰国拓展纯电动汽车市场;美国汽车制造商则利用自由贸易协定(FTA)从中国向泰国出口纯电动汽车,准备进军大众市场;日本汽车制造商虽然进入纯电动汽车市场较晚,但拥有长期获得泰国消费者认可和信任的优势;韩国和欧洲汽车制造商也在摩拳擦掌要在泰国开展纯电动汽车营销。

然而,在目前大多数泰国消费者购买力仍疲弱的情况下,中系纯电动汽车比其他国家低的价位占据大众市场,并且能快速交付,使当前中国产纯电动汽车销量迅速增加。开泰研究中心预计,2023年中系纯电动汽车的市场份额可望从2022年的78%增至85%。

泰国纯电动汽车购买者有更多的选择并可能考虑更多的条件,哪些纯电动汽车汽车制造商能持续获得消费者青睐仍需长期观察。

2022年许多汽车制造商以各种形式在泰国开展营销活动,带动泰国纯电动汽车市场飞跃发展,并且趋于在未来1- 2年内继续增长。然而,由于泰国纯电动汽车市场仍处于起步阶段,市场具有高度动态特征,有较大的不确定性。尽管中系纯电动汽车先入为主占据了最大市场份额,但未来当其他制造商渗透市场时中系纯电动汽车卫冕并非易事,因为泰国消费者在做出购车决定时将参考各种纯电动汽车用户的体验和其他条件。开泰研究中心认为,持续得到消费者青睐的纯电动汽车制造商应树立强大品牌形象,并投资于可靠和全面覆盖的维修服务网络。在泰国投资设厂生产纯电动汽车将有助于增强消费者对售后服务特别是维修保养和更换零件的信心。

不过,各汽车制造商对到泰国投资设厂生产纯电动汽车应全面考虑各种因素,包括各汽车制造商生产基地的产能水平、供应链的衔接以及未来在泰国形成规模经济效应的机会,同时需对消费者尤其是使用右舵汽车国家消费者的响应趋势进行研究,并对竞争日趋激烈的泰国国内市场的销售机会和出口机会进行评估。

Scan QR Code

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。