สถานการณ์โควิด 19 ในประเทศที่ลากยาวข้ามมาในปีนี้ อาจทำให้ประชาชนบางกลุ่มมีความจำเป็นต้องพึ่งพาเงินกู้มาช่วยบรรเทาปัญหาการขาดสภาพคล่อง แต่ก่อนที่จะเริ่มกู้ เรื่องสำคัญที่ต้องทำความเข้าใจกันก่อน เพื่อเป็นประโยชน์ในเปรียบเทียบภาระดอกเบี้ยที่จะเกิดขึ้นกับเงินกู้นั้นๆ ก็คือ วิธีคิดดอกเบี้ย และระยะเวลาการกู้

ในเรื่องวิธีคิดดอกเบี้ยนั้น หลักๆ แล้ว จะมี 2 วิธีด้วยกันก็คือ วิธีคิดดอกเบี้ยแบบคงที่ และวิธีคิดแบบลดต้นลดดอก ในการคิดดอกเบี้ยแบบคงที่จะมีการคำนวณภาระดอกเบี้ยที่ผู้กู้ต้องจ่ายตั้งแต่วันเริ่มทำสัญญาสินเชื่อ โดยดอกเบี้ยจะคิดบนยอดสินเชื่อที่เกิดขึ้นตลอดอายุสัญญาสินเชื่อนั้น และจะถูกนำไปเฉลี่ยเป็นภาระดอกเบี้ยที่ต้องจ่ายในแต่ละเดือน เช่นเดียวกับยอดสินเชื่อที่จะถูกเฉลี่ยเป็นงวดๆ ซึ่งที่ผู้กู้จะต้องทยอยคืนให้กับผู้ให้บริการเงินกู้ด้วยเช่นกัน ขณะที่ การคิดดอกเบี้ยแบบลดต้นลดดอกจะมีความซับซ้อนขึ้นเล็กน้อย แต่โดยหลักการแล้ว การคิดดอกเบี้ยวิธีนี้จะเอื้อประโยชน์ต่อลูกหนี้ที่มีวินัยในการผ่อนชำระ เพราะหากมีการชำระคืนอย่างสม่ำเสมอ เงินต้นที่ลดลงหลังการผ่อนชำระในแต่ละงวดก็จะส่งผลทำให้ดอกเบี้ยที่คำนวณบนเงินต้นคงเหลือสำหรับการผ่อนในงวดถัดไปลดลงตาม

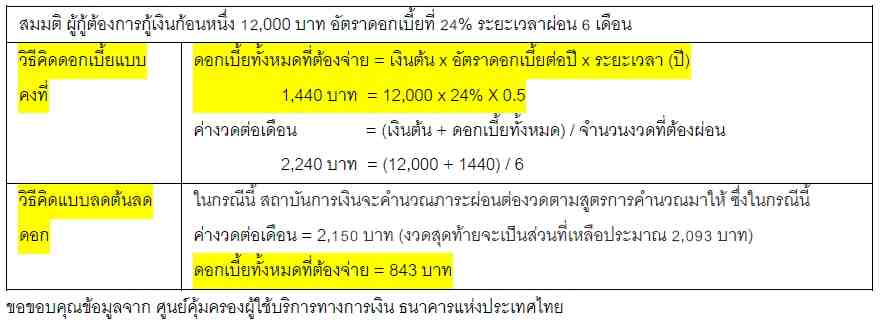

สมมติว่า ผู้กู้ต้องการกู้เงินก้อนหนึ่งประมาณ 12,000 บาท อัตราดอกเบี้ยที่ 24% ระยะเวลาผ่อน 6 เดือน ซึ่งตามตัวอย่างด้านล่างจะพบว่า โดยเปรียบเทียบแล้ว แม้ยอดสินเชื่อ อัตราดอกเบี้ย และจำนวนงวดผ่อนจะเท่ากัน แต่หากสัญญาสินเชื่อนั้นๆ คิดดอกเบี้ยแบบลดต้นลดดอก ก็จะทำให้ภาระผ่อนต่อเดือน รวมถึงดอกเบี้ยทั้งหมดที่จะต้องจ่าย รวมๆ แล้วจะต่ำลงกว่าสินเชื่อที่คิดดอกเบี้ยแบบคงที่

ในชีวิตจริง ผู้กู้อาจทำได้แค่เพียงเปรียบเทียบสัญญาสินเชื่อของแต่ละแห่งตามที่ผู้ให้บริการสินเชื่อนำเสนอมา แต่หากมองในมุมของผู้ปล่อยกู้แล้ว ผู้ปล่อยกู้แต่ละรายอาจเผชิญข้อจำกัดด้านต้นทุน ความเสี่ยงที่ต้องบริหารจัดการ และเงื่อนไขอื่นๆ ที่ทำให้ไม่สามารถนำเสนอทางเลือกที่หลากหลายให้กับผู้กู้ได้ อย่างไรก็ดี สิ่งที่ผู้กู้มีสิทธิ์ที่จะเลือกเองได้ ก็คือ จำนวนงวดการผ่อน ซึ่งคงไม่มีคำตอบตายตัว เพราะขึ้นอยู่กับสถานะทางการเงินของผู้กู้เอง ถ้าเลือกจำนวนงวดผ่อนน้อย ดอกเบี้ยที่จะต้องจ่ายก็น้อยลง แต่ภาระต่อเดือนก็จะสูง ในทางกลับกัน หากเลือกจำนวนงวดผ่อนยาวขึ้น ภาระต่อเดือนก็จะน้อยลง แต่รวมๆ แล้วดอกเบี้ยที่จะต้องจ่ายก็เยอะขึ้นตามระยะเวลาที่นานขึ้น

สุดท้ายแล้ว นอกจากผู้กู้จะต้องทำความเข้าใจกับวิธีการคำนวณดอกเบี้ยของผู้ให้บริการสินเชื่อแล้ว ผู้กู้อาจจะต้องตรวจสอบสถานะทางการเงินของตัวเองด้วยว่า หากหักภาระผ่อนชำระหนี้ และค่าใช้จ่ายอื่นๆ ในแต่ละเดือนแล้ว เรามีรายได้ส่วนที่เหลือสำหรับการเก็บออมด้วยหรือไม่ ทั้งนี้เพื่อเลี่ยงสภาวะหนี้สินล้นพ้นตัว และเพื่อเป็นการเตรียมเงินออมเผื่อกรณีฉุกเฉินที่อาจเกิดขึ้นในวันข้างหน้า

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น