ปี 2566 ที่ผ่านมา ยอดขายรถยนต์ไฟฟ้าในไทยทำสถิติเติบโตสูงจากปี 2565 ถึง 4 เท่าตัว อีกทั้งยังมีแนวโน้มขยายตัวเร่งขึ้นต่อเนื่อง เมื่อรัฐบาลคลอดมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้า ระยะที่ 2 (EV 3.5) โดยให้เงินอุดหนุนสูงสุด 1 แสนบาท แก่ผู้ซื้อรถยนต์ไฟฟ้า รถกระบะไฟฟ้า และรถจักรยานยนต์ไฟฟ้า ระหว่างปี 2567-2570 ซึ่งเป็นหนึ่งในแนวทางการส่งเสริมเป้าหมายเป็นกลางทางคาร์บอน (Carbon Neutrality) และปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ของประเทศไทยภายใน 2-4 ทศวรรษข้างหน้า

ขณะเดียวกัน 1 มกราคม 2567 ยังเป็นวันเริ่มต้นมีผลบังคับใช้กรมธรรม์ประกันภัยรถยนต์ไฟฟ้าฉบับแรกในไทย (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ออกคำสั่งนายทะเบียน ฉบับที่ 47/2566 เรื่อง ให้ใช้แบบ ข้อความ และพิกัดอัตราเบี้ยประกัน ของกรมธรรม์ประกันรถยนต์ไฟฟ้า) ซึ่งน่าจะช่วยให้เกิดความชัดเจนยิ่งขึ้นเกี่ยวกับการกำหนดขอบเขตความคุ้มครองและโครงสร้างราคาเบี้ยประกัน อันเป็นประเด็นหนึ่งที่มีความสำคัญไม่น้อยต่อการตัดสินใจซื้อรถยนต์ไฟฟ้าของคนไทย โดยเฉพาะความกังวลเกี่ยวกับความคุ้มครองความเสียหายที่เกิดจากแบตเตอรี่ ค่าซ่อม และรถหายจากการถูกแฮ็กระบบปฏิบัติการ ฯลฯ ทั้งนี้ ได้ให้เวลาบริษัทประกันดำเนินการออกกรมธรรม์ประกันรถยนต์ไฟฟ้าตามเกณฑ์ใหม่นี้ ภายใน 31 พฤษภาคม 2567

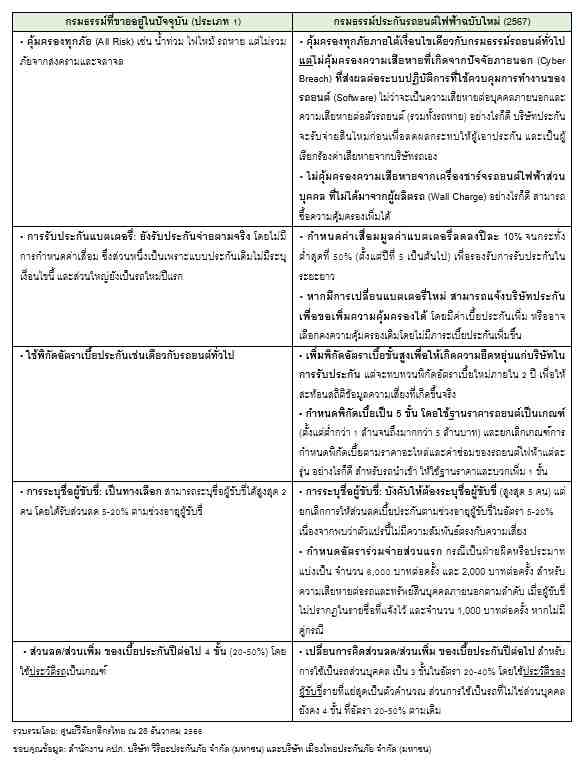

กรมธรรม์ประกันภัยรถยนต์ไฟฟ้า (Battery Electric Vehicle: BEV) ฉบับนี้ เกิดจากความร่วมมือของบริษัทประกันภัยกับหน่วยงานทางการที่เกี่ยวข้อง ในการสร้างมาตรฐานเฉพาะสำหรับการรับประกันรถยนต์ไฟฟ้า โดยเฉพาะการใช้เป็นรถส่วนบุคคล ซึ่งแตกต่างจากกรมธรรม์ปัจจุบันที่นำกรมธรรม์ประกันรถยนต์ทั่วไปมาใช้ ทำให้ขอบเขตความคุ้มครองและพื้นฐานการคำนวณเบี้ยประกัน มีความชัดเจน สมเหตุผล และสะท้อนความเสี่ยงได้ดีขึ้น ขณะเดียวกัน ยังคำนึงถึงความเสี่ยงของบริษัทประกันภัย ซึ่งคงมีส่วนช่วยเพิ่มจำนวนบริษัทประกันที่มีความพร้อมในการรับประกันภัยรถยนต์ไฟฟ้า และขยายโอกาสในการมีทางเลือกซื้อผลิตภัณฑ์ประกันภัยของผู้บริโภคที่ตอบโจทย์การใช้งานได้ดีขึ้นในระยะข้างหน้า ดังสรุปสาระสำคัญต่อไปนี้

กรมธรรม์ประกันภัยรถยนต์ไฟฟ้าฉบับใหม่ ยังช่วยเพิ่มความชัดเจนให้การทำประกันมีมาตรฐานเดียวกัน ไม่ว่าจะเป็นแนวทางการคิดเบี้ยประกัน และขอบเขตความคุ้มครอง โดยเฉพาะอย่างยิ่งความคุ้มครองแบตเตอรี่ อันเป็นชิ้นส่วนหลักที่มีราคาสูงถึง 70-80% ของมูลค่ารถยนต์ไฟฟ้า ซึ่งจะช่วยสร้างความเชื่อมั่นให้กับผู้ขับขี่รถยนต์ไฟฟ้าและลดข้อพิพาทลงได้ อย่างไรก็ดี เนื่องจากปริมาณรถยนต์ไฟฟ้าในไทยยังอยู่ในช่วงเริ่มต้นเติบโตและยังเป็นเทคโนโลยีใหม่ ทำให้ค่าซ่อมและค่าอะไหล่ทดแทนเมื่อเกิดความเสียหายต่อตัวรถยังสูงกว่ารถยนต์ทั่วไปโดยเฉลี่ย 20-30% ดังนั้น แม้แนวโน้มราคาเบี้ยประกันรถยนต์ไฟฟ้าในปี 2567 คงทยอยปรับตัวลดลงได้แต่อาจยังสูงกว่าเบี้ยประกันรถยนต์ทั่วไปในช่วงราคาเดียวกัน

นอกจากนี้ ฐานข้อมูลสถิติการรับประกันภัยรถที่พบว่ามีความสัมพันธ์ระหว่างพฤติกรรมผู้ขับขี่ต่อความเสี่ยงในการรับประกันภัยรถอย่างมีนัยสำคัญ ดังนั้น หากสามารถสร้างระบบฐานข้อมูลกลางที่เก็บประวัติการขับขี่ของบุคคลได้ จะช่วยให้การกำหนดเบี้ยประกันภัยรถยนต์ไฟฟ้ามีสถิติที่ใช้อ้างอิงได้ดีขึ้น และส่งผลให้โครงสร้างราคาเบี้ยประกันมีความเหมาะสมมากขึ้น โดยไม่เป็นภาระต่อผู้ขับขี่ที่มีประวัติดีในระยะต่อไป อย่างไรก็ดี ปัจจุบันการจัดทำฐานข้อมูลกลางที่เก็บประวัติการขับขี่ยังไม่เกิดขึ้น ซึ่งยังต้องรอการผลักดันเชิงระบบในลักษณะเดียวกับการจัดทำเครดิตบูโรที่ได้รับความร่วมมือจากสถาบันการเงินรายหลักที่เป็นสมาชิกทั้งระบบ ดังนั้น ในช่วงแรกจึงอาจจำเป็นต้องอาศัยความร่วมมือระหว่างบริษัทประกันด้วยกัน ให้ตระหนักถึงความเสี่ยงจากพฤติกรรมผู้ขับขี่ และไม่สนับสนุนการแข่งขันหรือการเปลี่ยนบริษัทประกันเพื่อหลบเลี่ยงเบี้ยส่วนเพิ่มจากประวัติการเคลมประกัน

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น