นับแต่ต้นปี 2562

ผู้ประกอบการชิ้นส่วนยานยนต์ไทยกำลังเผชิญแรงกดดันจากภาวะชะลอตัวของอุตสาหกรรมการผลิตรถยนต์ไทยส่งผลให้ผู้ผลิตชิ้นส่วนยานยนต์ไทยที่ไม่สามารถปรับตัวได้ต้องพากันปิดโรงงานหรือหยุดกิจการชั่วคราว โดยเฉพาะผู้ประกอบการ SMEs ซึ่งเผชิญความท้าทายในข้อจำกัดบางประการ ได้แก่

-

การพึ่งพาตลาดภายในประเทศเป็นหลัก ทั้งตลาดชิ้นส่วนเพื่อการผลิตรถยนต์ (OEM) และตลาดชิ้นส่วนทดแทน (REM) ทำให้หากความต้องการของตลาดภายในประเทศอยู่ในภาวะซบเซาก็จะส่งผลกระทบค่อนข้างมาก

-

การอยู่ในห่วงโซ่อุปทานการผลิตรถยนต์ของค่ายรถเพียงหนึ่งหรือสองราย ทำให้เมื่อคำสั่งซื้อจากค่ายรถค่ายใดค่ายหนึ่งลดลง จึงส่งผลกระทบต่อผลประกอบการโดยรวม

ภายใต้ข้อจำกัดดังกล่าว หากคำสั่งซื้อจากอุตสาหกรรมผลิตรถยนต์มีแนวโน้มชะลอตัว ก็จะส่งผลกระทบต่อการดำเนินกิจการของผู้ผลิตชิ้นส่วนที่มีสายป่านไม่ยาวพอ สะท้อนจากตัวเลขจำนวนผู้ผลิตชิ้นส่วนยานยนต์ไทยที่ขอเลิกประกอบกิจการโรงงานในช่วง

9

เดือนแรกของปี

2562

เพิ่มขึ้นเป็น 25

โรงงาน จากเพียง

8

โรงงานในปีก่อนหน้า หรือคิดเป็นอัตราการเพิ่มขึ้นราวร้อยละ

213 โดยผู้ประกอบการที่ขอเลิกกิจการโรงงานดังกล่าวราวร้อยละ 92 เป็นผู้ประกอบการระดับ SMEs ซึ่งดำเนินการผลิตชิ้นส่วนที่เกี่ยวเนื่องกับกลุ่มตัวถังและอุปกรณ์ตกแต่งภายในเป็นหลัก เช่น เบาะนั่ง และกันชน เป็นต้น

ทั้งนี้

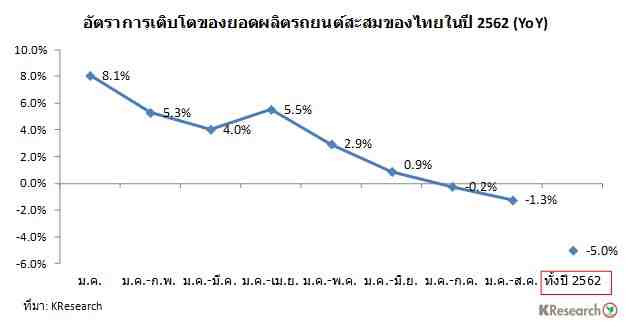

สาเหตุสำคัญของภาวะชะลอตัวของอุตสาหกรรมผลิตชิ้นส่วนยานยนต์ไทย มาจากทิศทางตลาดรถยนต์ทั่วโลกที่กำลังประสบภาวะซบเซาจากผลพวงเศรษฐกิจโลกที่ชะลอตัวลง ส่งผลให้ค่ายรถยนต์หลายค่ายต้องปรับลดกำลังการผลิต ซึ่งรวมถึงประเทศไทยที่เป็นแหล่งผลิตรถยนต์เพื่อการส่งออกที่สำคัญแห่งหนึ่งของโลก แม้ว่าในช่วงครึ่งแรกของปี 2562 ยอดผลิตรถยนต์ของไทยจะได้รับแรงหนุนจากตลาดรถยนต์ภายในประเทศที่เติบโตได้ดี แต่การส่งออกที่ชะลอตัวลงก็กดดันให้ยอดผลิตรถยนต์สะสมของไทยมีแนวโน้มลดลงต่อเนื่องเมื่อเทียบกับปีก่อนหน้า โดยเฉพาะอย่างยิ่งหลังกลางปีเป็นต้นมาที่ตลาดในประเทศก็เริ่มพลิกกลับมาหดตัวกลายมาเป็นแรงกดดันสองด้านที่ส่งผลให้ยอดผลิตรถยนต์ไทยพลิกกลับมาติดลบเป็นครั้งแรกในรอบ

4

ปีโดยศูนย์วิจัยกสิกรไทย คาดว่า ยอดผลิตรถยนต์ของไทยในปี

2562

จะหดตัวราวร้อยละ 5.0

เมื่อเทียบกับปีก่อนหน้า และมีแนวโน้มหดตัวต่อเนื่องในปีหน้าที่ราวร้อยละ 1.0

ภายใต้ภาวะขาลงของยอดผลิตรถยนต์ไทย

ในระยะสั้นผู้ผลิตชิ้นส่วนอาจใช้มาตรการเฉพาะหน้าเพื่อลดผลกระทบด้านต้นทุนโดยการลดกิจกรรมการผลิตชั่วคราว เช่น การงดทำงานล่วงเวลา และการหยุดโรงงานชั่วคราวในช่วงที่ไม่มีคำสั่งซื้อ เป็นต้น อย่างไรก็ดี

ในระยะกลางผู้ผลิตชิ้นส่วนอาจต้องพยายามกระจายคำสั่งซื้อไปยังหลายค่ายรถมากขึ้น โดยไม่พึ่งพาคำสั่งซื้อของค่ายรถเพียงบางค่ายมากจนเกินไป โดยเฉพาะค่ายรถที่ได้รับผลกระทบด้านผลประกอบการ และกำลังอยู่ระหว่างกระบวนการปรับโครงสร้างธุรกิจ ซึ่งจำเป็นต้องมีการปรับลดกำลังการผลิตเป็นจำนวนมาก

ทั้งนี้ นอกเหนือจากแรงกดดันชั่วคราวด้านการชะลอตัวของอุตสาหกรรมผลิตรถยนต์

ในระยะยาว ผู้ผลิตชิ้นส่วน

SMEs

อาจต้องเผชิญปัจจัยท้าทายเพิ่มเติมจากการเปลี่ยนแปลงเทคโนโลยีและโครงสร้างห่วงโซ่อุปทานรถยนต์ในยุคของรถยนต์ไฟฟ้า ซึ่งจะกระทบต่อผู้ผลิตชิ้นส่วนที่เกี่ยวข้องกับเครื่องยนต์ รวมไปถึงการใช้แพลทฟอร์มร่วมที่อาจส่งผลทำให้จำนวนผู้ผลิตชิ้นส่วนต้องลดลงในระยะยาวข้างหน้า ดังนั้น ผู้ผลิตชิ้นส่วนจำเป็นต้องเริ่มเตรียมการเพื่อสร้างมูลค่าเพิ่มและขีดความสามารถทางการแข่งขันให้กับตนเองเพิ่มขึ้น อาทิ การพัฒนาผลิตภัณฑ์ของตนเองให้มีน้ำหนักเบาขึ้นซึ่งเป็นคุณสมบัติที่ต้องการของรถยนต์ไฟฟ้าโดยเฉพาะชิ้นส่วนช่วงล่างและตัวถัง และการเพิ่มสายผลิตภัณฑ์สำหรับอุตสาหกรรมอื่นนอกเหนือจากรถยนต์ เช่น ผู้ผลิตเบาะหนังอาจเพิ่มสายผลิตภัณฑ์สำหรับเฟอร์นิเจอร์เก้าอี้เบาะหนัง เป็นต้น

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น