ตามที่คณะรัฐมนตรี (9 มิ.ย.) ได้มีมติเห็นชอบร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากรฯ การจัดเก็บภาษีมูลค่าเพิ่ม กรณีการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ หรือภาษีมูลค่าเพิ่ม e-Service ซึ่งกำหนดให้ผู้ให้บริการต่างประเทศ/แพลตฟอร์มต่างประเทศที่ไม่มีที่ตั้งถาวรในประเทศ (Permanent Establishment) และให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย เพื่อสร้างความเป็นธรรมในการแข่งขันทางการค้าระหว่างผู้ประกอบการในประเทศและผู้ให้บริการในประเทศ

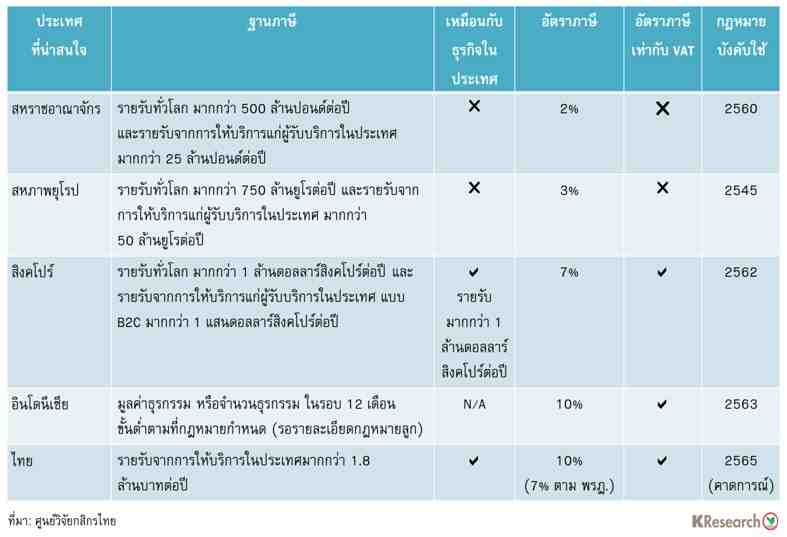

ปัจจุบันมากกว่า 60 ประเทศทั่วโลกได้มีมาตรการจัดเก็บภาษีทางอ้อมจากกิจกรรมเศรษฐกิจดิจิทัล เช่น การจัดเก็บภาษีการบริโภค ไม่ว่าจะเป็นภาษีมูลค่าเพิ่ม (VAT) หรือภาษีการค้า (Sale Tax / Service Tax) จากบริการทางอิเล็กทรอนิกส์ข้ามประเทศ โดยแต่ละประเทศมีรูปแบบการจัดเก็บภาษีในแนวทางเดียวกัน ในลักษณะการจัดเก็บภาษีแบบ Vendor Collection Model ซึ่งกำหนดให้ผู้ให้บริการหรือแพลตฟอร์มในต่างประเทศต้องจดทะเบียนภาษีมูลค่าเพิ่มและนำส่งภาษีที่จัดเก็บจากการให้บริการในประเทศของผู้ใช้บริการ โดยรูปแบบการจัดเก็บภาษี e-Service ของไทยมีความคล้ายคลึงกับแนวทางของสหราชอาณาจักร สหภาพยุโรป สิงคโปร์ และอินโดนีเซีย เป็นต้น แต่การดำเนินการของแต่ละประเทศอาจมีความแตกต่างกันในรายละเอียดวิธีปฏิบัติขึ้นอยู่กับระบบภาษีและลักษณะธุรกิจในแต่ละประเทศ ซึ่งในส่วนของภาษี e-Service ของไทย เบื้องต้นกำหนดการจัดเก็บภาษีจากผู้ประกอบการที่มีรายรับการให้บริการในประเทศมากกว่า 1.8 ล้านบาทต่อปี ซึ่งเป็นกรอบที่ไม่แตกต่างจากการจัดเก็บภาษีมูลค่าเพิ่มกับกิจการในประเทศ อย่างไรก็ตาม ยังจำเป็นต้องติดตามรายละเอียดการดำเนินการในระยะต่อไป รวมถึงยังต้องพิจารณาอย่างรอบด้านในประเด็นความเสี่ยงที่ไทยจะต้องเผชิญมาตรการตอบโต้ทางการค้าจากประเทศต้นทางของผู้ประกอบการต่างประเทศ เช่น กรณีที่สหรัฐอเมริกาจะนำเรื่องเข้าสู่การสอบสวนภายใต้มาตรา 301 (Section 301 of the Trade Act) เพื่อพิจารณาตอบโต้มาตรการทางการค้าที่ไม่เป็นธรรมกับหลายประเทศ ไม่ว่าจะเป็นสหราชอาณาจักร สหภาพยุโรป อินเดีย ฝรั่งเศส และอินโดนีเซีย ที่มีมาตรการจัดเก็บภาษีดิจิทัลจากกิจการต่างประเทศที่ส่วนใหญ่เป็นบริษัทสัญชาติอเมริกัน

เมื่อพิจารณาบริบทธุรกิจการให้บริการทางอิเล็กทรอนิกส์ของไทย การจัดเก็บภาษี e-Service คาดว่าจะครอบคลุม 3 ธุรกิจหลัก คิดเป็นมูลค่าไม่ต่ำกว่า 42,000 ล้านบาท โดยคำนวณจากรายได้ภาษีที่ภาครัฐประเมินไว้ คือ 1) โฆษณาออนไลน์ เช่น โฆษณาผ่าน Social Media 2) ความบันเทิงออนไลน์ เช่น ภาพยนตร์ ดนตรี นิตยสาร เกมออนไลน์ และ 3) ตัวกลางบริการทางธุรกิจออนไลน์ เช่น แพลตฟอร์มจองโรงแรมที่พัก แพลตฟอร์ม Ride Hailing คลาวด์เซอร์วิส ซึ่งธุรกิจเหล่านี้ยังมีศักยภาพของการเติบโตหลังโควิด-19 ขณะเดียวกันก็มีความเป็นไปได้ที่ขอบเขตของธุรกิจบริการอิเล็กทรอนิกส์จะขยายไปครอบคลุมธุรกิจเพิ่มขึ้นตามแนวโน้มความต้องการใช้บริการของผู้บริโภคในอนาคต หรือที่เรียกว่า On-Demand Service

ในทางหนึ่งการจัดเก็บภาษี e-Service จะช่วยสร้างความเป็นธรรมสำหรับกิจการทั้งในและต่างประเทศที่ประกอบธุรกิจในประเทศไทย อย่างไรก็ตาม เนื่องจากผู้ให้บริการและแพลตฟอร์มต่างประเทศในธุรกิจข้างต้นส่วนใหญ่เป็นผู้ประกอบการข้ามชาติรายใหญ่ซึ่งมีแนวทางปฏิบัติตามข้อกฎหมายของแต่ละประเทศอยู่แล้ว ยิ่งหากกฎหมายนั้นไม่ได้ตั้งใจเลือกปฏิบัติให้แตกต่างจากกิจการในประเทศ การจัดเก็บภาษี e-Service จึงอาจจะไม่ส่งผลให้ Landscape ของธุรกิจนั้นๆ เปลี่ยนแปลงไป สำหรับเป้าหมายการส่งเสริมผู้ประกอบการไทยในการพัฒนาแพลตฟอร์มอิเล็กทรอนิกส์ที่ตอบโจทย์การใช้งานในยุคดิจิทัล คงจำเป็นต้องอาศัยอีกหลายปัจจัยสนับสนุนควบคู่กันในการสร้างความสามารถในการแข่งขันในระยะยาว ทั้งการพัฒนาเทคโนโลยี บุคลากร และการยกระดับศักยภาพในการเชื่อมโยงตลาดระดับภูมิภาคและระดับโลกในรูปแบบ Glocalization (Globalization & Localization) ซึ่งผสมผสานจุดแข็งด้านความเข้าใจในวัฒนธรรมและพฤติกรรมผู้บริโภคในพื้นที่ เป็นต้น

สำหรับผู้ประกอบการในประเทศที่ไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ซึ่งรับบริการจากผู้ให้บริการและแพลตฟอร์มต่างประเทศ โดยจ่ายค่าบริการในรูปของค่าโฆษณา ค่าการตลาด หรือค่านายหน้า อาจต้องแบกรับภาระต้นทุนที่เพิ่มขึ้นจากการผลักภาระภาษีมูลค่าเพิ่มที่แพลตฟอร์มต้องนำส่ง โดยศูนย์วิจัยกสิกรไทย มองว่า ถึงแม้ผู้ประกอบการจะมีต้นทุนการใช้บริการที่เพิ่มขึ้น แต่เนื่องจากฐานลูกค้าขนาดใหญ่ของแพลตฟอร์ม ทำให้ผู้ประกอบการไทยน่าจะมีต้นทุนค่าเสียโอกาสในการปรับเปลี่ยนค่อนข้างสูง จึงจำเป็นต้องแบกรับภาระภาษีที่อาจถูกส่งผ่านมา มิเช่นนั้นก็อาจต้องเลือกผู้ใช้บริการรายอื่นแทน โดยชั่งน้ำหนักถึงผลดีและผลกระทบของทางเลือกต่างๆ อย่างคุ้มค่าที่สุด แต่สุดท้ายแล้วก็อาจส่งผลให้ราคาสินค้าและบริการบางกลุ่มปรับเพิ่มขึ้น ตามระดับความยืดหยุ่นต่อราคาของผู้บริโภคต่อสินค้าและบริการแต่ละประเภท รวมถึงสภาพการแข่งขันในตลาดที่แตกต่างกัน

กล่าวโดยสรุป การจัดเก็บภาษี e-Service สอดคล้องกับทิศทางเศรษฐกิจดิจิทัลของประเทศที่มีแนวโน้มเติบโตและการส่งเสริมให้เกิดการแข่งขันที่เป็นธรรม ซึ่งนับเป็นหนึ่งกลไกในการสร้างระบบนิเวศที่จำเป็น อย่างไรก็ดี ผลของกฎหมายดังกล่าวในทางปฏิบัตินั้น สุดท้ายแล้วคงจะขึ้นอยู่กับประสิทธิภาพในการตรวจสอบข้อมูลและระบบการจัดเก็บภาษี ซึ่งจำเป็นต้องพิจารณาองค์ประกอบอื่นๆ ของธุรกิจ รวมถึงความเสี่ยงที่ไทยจะต้องเผชิญการตอบโต้ทางการค้าจากประเทศต้นทางของผู้ประกอบการต่างประเทศและผลกระทบต่อผู้บริโภคในประเทศประกอบด้วย

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น