目前,各国工业部门正在努力调整生产流程以减少温室气体排放量,但化石燃料发电厂、钢铁、水泥、化工产品等某些产业在调整生产流程以减少温室气体排放量方面需要巨额投资。碳捕集利用与封存技术(CCUS)是减少温室气体排放以实现《巴黎协定》将全球平均气温上升幅度控制在1.5-2摄氏度以内的目标的关键技术之一。如果不使用CCUS技术,全球将需要分别提前23年和17年停止使用燃煤和天然气发电才能实现《巴黎协定》的目标[1]。

碳捕集利用与封存技术(CCUS)是什么?

碳捕集利用与封存技术(CCUS)是指将二氧化碳从工业过程、能源利用或大气中分离出来,直接加以利用或注入地层以实现CO2 永久减排的一系列技术的总和,具体包括:

1. 二氧化碳捕集:二氧化碳捕集技术可分为以下几类:

- 燃烧后(Post-Combustion)捕集技术:目前从燃烧后的气体中捕集二氧化碳的技术广受欢迎,因可在原有生产流程中安装碳捕集设备。

- 燃烧前(Pre-Combustion)捕集技术:燃烧前从化石燃料中捕集二氧化碳,如从甲烷气体中捕集二氧化碳以生产氢气再进行燃烧等。

- 氧燃料燃烧(Oxy-Fuel Combustion)捕集技术:使用纯氧进行燃烧,使燃烧的气体产生更容易捕集的高浓度二氧化碳。

- 直接空气捕集(Direct Air Capture: DAC)技术:直接从空气中捕集二氧化碳。

2. 二氧化碳运输:与天然气运输相似,需要经过将二氧化碳气体转化为液态的流程,以便通过管道、卡车和船舶进行运输。

3. 二氧化碳封存或利用:目前二氧化碳的封存方式是将二氧化碳压缩后封存于有长期封存潜力的石油井场和地下岩层中。二氧化碳可用于工业部门的多种用途,如用于提高石油采收率以及生产甲烷、建筑材料、化工产品原料等。

二氧化碳捕集技术的可用性

目前,可用性最高的技术是在燃烧过程后通过化学反应捕集二氧化碳(Post-Combustion),许多行业都采用了二氧化碳捕集技术,如氨生产、天然气分离、燃煤发电厂和天然气发电厂等,而氧燃料燃烧(Oxy-Fuel Combustion)捕集技术虽已应用于燃煤发电厂、钢铁产业和水泥产业,但仍处于试验阶段。对于直接空气捕集(DAC)技术目前仍处于原型阶段,源于其二氧化碳捕集量少且成本高[2]。

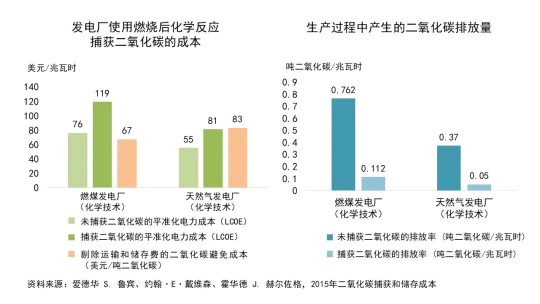

捕集二氧化碳的成本

燃煤发电厂和天然气发电厂使用燃烧后的化学反应捕集二氧化碳(Post-combustion)技术可使生产过程中的二氧化碳排放量减少85–86%,但发电成本将显著增加。燃煤发电厂捕集二氧化碳的成本为每吨67美元,单位发电成本增加57%;天然气发电厂捕集二氧化碳的成本为每吨二氧化碳83美元,单位发电成本增加47%。

全球CCUS技术投资概况

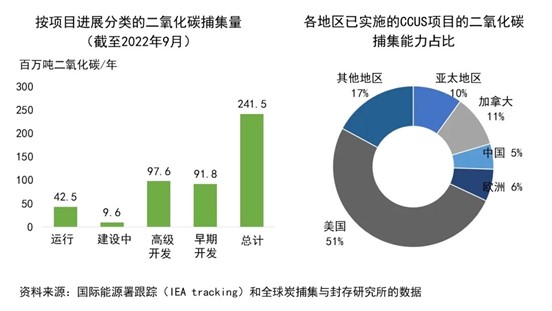

目前已实施的CCUS项目的二氧化碳捕集量为每年4,250万吨,主要分别在美国、加拿大和欧盟。此外,正在开发建设的CCUS项目的二氧化碳捕集量为每年1.99亿吨。

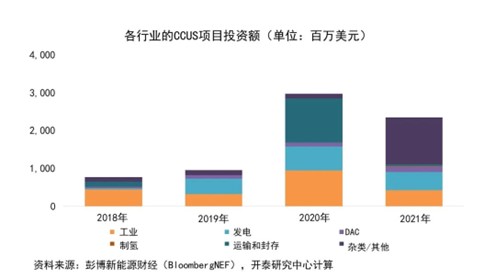

2021年全球CCUS技术投资额为23.43亿美元,比2018年增长了3倍。2018-2021年全球CCUS技术累计投资额达到70.35亿美元,主要集中在工业、发电厂以及二氧化碳运输和封存等行业。

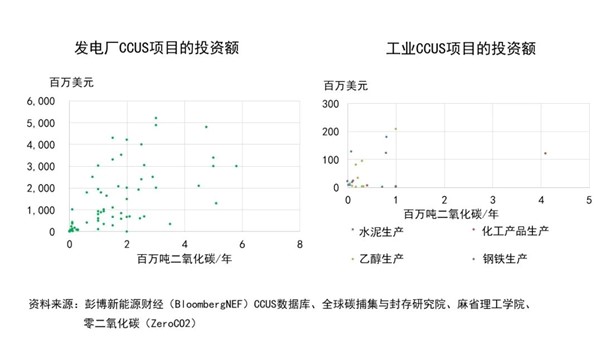

其中发电厂的CCUS项目投资额超过了10亿美元,其中大部分项目的二氧化碳捕集量超过每年100万吨;工业领域的CCUS项目大部分是小型项目,投资额低于2亿美元,每个项目的二氧化碳捕集量低于每年100万吨二氧化碳。

各国政府对CCUS技术的支持政策

政府政策尤其是资金支持政策在促进对具高成本的CCUS技术投资中发挥着重要作用。欧盟和英国设立了支持CCUS技术投资的基金,如欧盟创新基金和英国CCS基础设施基金等。美国能源部为CCUS技术研究项目提供预算资金支持,包括美国的《通货膨胀削减法》(Inflation Reduction Act)也对使用CCUS技术的企业给予每吨二氧化碳60–85美元的税收减免标准,以及对使用DAC技术的企业给予每吨二氧化碳130–180美元的税收减免标准,接近二氧化碳捕集的成本,为经营商投资减少碳排放提供了动力。此外,目前欧盟正在制定《净零工业法》(Net-Zero Industry Act),其中包括CCUS技术在内的清洁技术项目提供资金支持[3]。

泰国的CCUS技术投资促进政策

泰国投资促进委员会(BOI)对使用CCUS技术的石化企业和天然气分离厂给予免征企业所得税8年的优惠待遇。此外,温室气体管理机构对从泰国优质温室气体自愿减排项目(Premium T-VER)下的CCUS项目中获得的碳信用进行认证,以便于将该碳信用在自愿碳市场进行交易,泰国所得税厅对出售碳信用所得的利润免征所得税。

泰国的CCUS技术投资趋势

泰国企业尤其是石油、发电厂、化工产品和水泥等行业的企业对在其生产过程中使用CCUS技术以实现温室气体净零排放目标的兴趣日益浓厚。石化和发电企业开始研究将生产过程中产生的二氧化碳封存于陆上以及泰国湾石油井场内或有潜力的地下岩石层中的可行性。同时,化工产业和水泥产业的企业也有兴趣将二氧化碳加工转化成工业产品和消费品,并对建立CCUS枢纽(CCUS Hub)进行了可行性研究,以使CCUS投资形成规模经济,预计投资额约为265亿泰铢[4]。

开泰研究中心预期,泰国CCUS技术投资将在中期内逐渐增长,石油企业和大型发电厂将率先进行投资,源于目前CCUS技术成本仍较高并依赖国外技术,而政府措施尚不足以吸引民间部门进行投资。不过,从长期来看,随着CCUS技术的持续发展,其成本有望降至可以在工业部门中广泛应用的水平。

同时,二氧化碳定价措施将增加高碳排放的商品成本。例如,欧盟碳排放交易体系将从2026年起减少免费碳排放许可额度的举措将推高碳信用价格,欧盟边境调节机制(EU-CBAM)措施要求进口商自2026年起对进口商品缴付碳边境调节费等。因此,高温室气体排放行业的企业应开始研究和投资于二氧化碳减排技术,以保持在国际市场的竞争力,同时帮助泰国实现温室气体净零排放目标。

-------------

[1]《气候变化2022:减缓气候变化》第六次评估报告,第三工作组贡献

[2] 国际能源署(IEA)(2020),清洁能源转型中的CCUS,

[3] https://ec.europa.eu/commission/presscorner/detail/en/ip_23_1665

[4] https://www.thansettakij.com/sustainable/zero-carbon/545442

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。