新冠肺炎疫情防控措施解除后逐渐恢复的经济活动有助于2022年第三季度商业银行包括利息和手续费收入在内的主营业务实现增长。开泰研究中心预期,国内支出逐步复苏将有助于支持贷款支用,尤其是企业贷款包括用作投资的长期贷款、用作流动资金的短期贷款以及业务恢复贷款计划下的贷款。在小额贷款产品方面,个人贷款和信用卡贷款仍以高于其他类型小额贷款产品的两位数增幅增长。

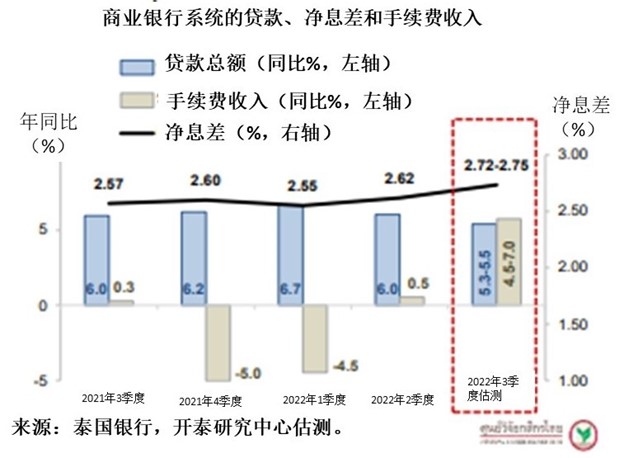

据此,开泰研究中心估计,2022年第三季度18家泰国注册商业银行的贷款总额同比增长5.3-5.5%,净息差(NIM)可能扩大至2.72-2.75%,源于近期贷款总额特别是高收益贷款额持续增长以及商业银行专注于有效管理存款的成本结构。

此外,国内支出逐步恢复还有助于某些手续费收入增加,尽管与资本市场相关的手续费收入可能会受到投资市场部分资产价格波动的影响。开泰研究中心预期,受益于信用卡消费额增加的信用卡手续费收入可望恢复到疫情前水平;经纪费以及与贷款有关的手续费和证券发行/承销手续费收入也有所增加。鉴于以上因素,加上去年同期基数较低的影响,估计2022年第三季度商业银行手续费收入同比增长4.5-7.0%。

然而,经济复苏的脆弱性导致商业银行和非银行金融机构通过债务重组帮助债务人的债务额从4月份回落至1.86万亿泰铢的低谷反弹至7月底的1.94万亿泰铢,主要来自中小企业贷款和大型企业贷款。此外,经济尚未完全复苏也导致住房贷款、汽车贷款和无抵押零售贷款组合的资产质量下降。这表明债务质量问题仍然是商业银行必须积极应对的持续性挑战。

开泰研究中心估计,2022年第三季度商业银行系统(包括29家泰国注册的商业银行和外国商业银行分行)的不良贷款率(NPL Ratio)可能升至2.90-2.97%区间,从而使准备金计提水平即贷款拨备率应可保持在1.17-1.20%的范围内,与第二季度的 1.19%持平,但低于2021年第三季度的1.48%。

对于商业银行利率走势,预期泰国商业银行仍将随按照政策利率信号逐步上调利率(在泰国银行货币政策委员于2022年8月和9月两次上调政策利率后,商业银行从9月底开始加息),有助于支持第四季度泰国商业银行系统的净息差(NIM)继续扩大至2.80-2.84%。估计利率上调的贷款额约占未偿贷款总余额的65%。但是,存款陆续确认利息成本和2023年初调整金融机构向金融机构发展基金缴款(FIDF Fee)费率可能使净息差(NIM)支持因素逐渐减弱,尤其是在贷款利率渐进式上调的情况下。

开泰研究中心认为,2022年第四季度和2023年初呈现复苏迹象的国内经济形势将有利于贷款客户在2022年最后阶段继续支用贷款,同时国内利率开始进入上升周期有助于净利息收入增长和净息差扩大。不过,须跟踪泰国经济前景的不确定性可能限制商业银行主营业务收入的复苏,尤其是在仍面临成本和通货膨胀上升压力的购买力和国内支出问题的情况下。同时,造成货币市场和资本市场波动的全球经济风险可能影响下一阶段非利息收入的走向。

此外,商业银行在根据营商环境适当调整准备金水平的同时仍需密切关注形势发展并加快对债务人的长期债务重组。同时,由于大多数居民家庭仍债务高企,财务状况脆弱,商业银行应谨慎制定目标客户群尤其是零售债务人群体的增长策略,并按照泰国银行(央行)的“负责任放贷"方针兼顾债务人的债务偿还能力和可支配收入。上述方针涵盖发放优质的新增债务;提供对债务人有益的重要信息,帮助债务人调整行为,建立财务纪律,避免举借过多的债务。

Scan QR Code

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。