目前,泰国正在开发由泰国银行发行的公共数字货币或数字泰铢(中央银行零售数字货币(Retail Central Bank Digital Currency: Retail CBDC)),以便在使用现金和通过各种电子支付渠道如网上银行、手机银行、电子货币、借记卡或信用卡等以外,作为购买商品和服务的支付媒介。根据《货币法(B.E.2501)》,数字泰铢是一种可用于偿还债务的法定货币。

泰国仍在与私营部门一起测试该货币的有限使用(试点测试)阶段,与世界其他许多国家如巴哈马、乌拉圭、乌克兰、尼日利亚和中国等也在为本国民众开发数字货币的做法一致。在公众中使用数字货币旨在提高民众在获得金融服务方面的效率和安全性,尤其是在转账支付商品和服务时。同时,在市场上私营部门发行多种数字货币可能存在高风险的情况下,使用泰国银行发行的数字货币可树立民众的信心,并有助于降低生产债券、硬币以及储存和管理现金的成本,使每个国家可向更高水平的无现金社会(Cashless Society)迈进。

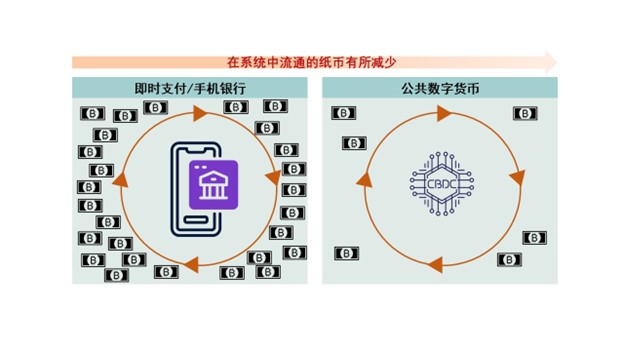

就泰国而言,目前大多数泰国消费者更喜欢通过各种数字渠道转账支付商品和服务,包括即时支付(PromptPay)(7,890万个账户)、手机银行(1.018亿个账户)和电子货币(e-Money)(1.306亿个账户)。开泰研究中心在将上述数字支付系统(特别是即时支付系统和手机银行系统)与数字泰铢进行比较后,发现两者之间存在如下的相同之处和不同之处:

数字泰铢系统和手机银行之间的主要相同之处包括:

1. 根据《货币法(B.E.2501)》,是可以用于支付商品和服务,并可以合法用于偿还债务的泰铢;

2. 通过在线渠道或者手机应用程序进行交易。不过,未来官方可能会开放数字泰铢的线下使用渠道,以支持尚无法使用互联网的偏远地区的交易和老年人使用数字泰铢;

3. 可以在银行账户之间转账;

4. 使用服务没有手续费。

不同之处包括:

1. 数字泰铢系统将可以在所有银行账户和非银行金融机构(Non-bank)的电子钱包(e-Wallet)之间无限制地转账,而即时支付或手机银行系统无法将资金从银行账户转账到电子钱包,也无法将资金从电子钱包转账到银行账户,除非是业务合作伙伴,且若可以通常也会收取转账手续费。这有利于消费者更方便地进行转账或支付商品和服务,因此是使用数字泰铢的优点之一;

2. 即时支付系统或手机银行应用程序的用户可以提取现金,而数字泰铢系统则无法提取现金;

3. 由于数字泰铢是可以一对一地替代纸币,因此无需额外印制纸币或硬币,有助于降低官方及相关部门的生产和运营成本,而且如果数字泰铢获得更广泛的使用,系统中的纸币数量也将随之减少。另一方面,即时支付系统或手机银行只是支付和转账的渠道之一,但系统中的纸币流通量仍将保持不变,尽管它们降低了支付和提取现金以及现金管理的成本。

4. 后台技术系统不同。通过区块链技术,数字泰铢将被设计为可以满足将财政政策直接传递给目标公共部门的需求,以及在交易透明、可实时检查和安全性高的情况下直接向公共部门提供政策帮助,如为低收入人群购买日常生活用品提供财政援助。官方将能够识别和限制必需品和服务的类型,并能更有效地监控交易和防止资金滥用等。而手机银行是利用各家银行的系统和技术,通过与银行间交易管理和交换(Interbank Transaction Management and Exchange:ITMX)等中央系统进行连接,以验证、链接和传输银行间支付和转账的交易信息。

5. 在保证交易安全的前提下,数字泰铢还将有助于刺激更多的金融创新,并降低使用其他价格波动较大的数字资产所带来的风险。例如,数字泰铢可作为交换数字资产的媒介,或用作为未来数字资产交易平台上的保证金等。这将增强投资者的信心,营造投资和开发更多新金融创新的氛围。对于手机银行,可以通过发展信息技术系统和链接其他平台来深化创新,取决于每家企业的商业模式和具体的技术能力。

总而言之,要实现数字泰铢在公众中的广泛使用,还必须密切关注数字泰铢在作为商品和服务支付媒介以及深化金融创新方面的作用,这取决于官方如何推动这两个方面的应用的政策方向和明确目标,以便让公共部门和投资者建立起信心,并认识到比使用传统金融服务的好处或区别,促使数字泰铢在未来获得更加广泛的使用。

Scan QR Code

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。