ปัจจุบัน ไทยอยู่ระหว่างการพัฒนาสกุลเงินดิจิทัลหรือเงินบาทดิจิทัลที่ออกโดยธนาคารกลางสำหรับภาคประชาชน (Retail Central Bank Digital Currency: Retail CBDC) เพื่อใช้เป็นสื่อกลางในการชำระเงินค่าสินค้าและบริการ นอกเหนือจากจากการใช้เงินสดและช่องทางชำระเงินอิเล็กทรอนิกส์ต่างๆ ไม่ว่าจะเป็นช่องทาง Internet banking, Mobile banking, e-Money, บัตรเดบิตหรือบัตรเครดิต เป็นต้น โดยเงินบาทดิจิทัลนี้ก็ถือว่าเป็นเงินตราที่สามารถใช้ชำระหนี้ได้ตามกฎหมายภายใต้พระราชบัญญัติเงินตรา พ.ศ. 2501

ทั้งนี้ ไทยยังอยู่ระหว่างการทดสอบระบบการใช้งานในวงจำกัด (Pilot test) ร่วมกับภาคเอกชน ซึ่งสอดคล้องกับอีกหลายๆ ประเทศทั่วโลกที่กำลังดำเนินการพัฒนาสกุลเงินดิจิทัลสำหรับประชาชนเช่นกัน อาทิ บาฮามาส อุรุกวัย ยูเครน ไนจีเรีย จีน เป็นต้น โดยการใช้สกุลเงินดิจิทัลสำหรับประชาชน มุ่งหวังว่าจะตอบโจทย์การเพิ่มการเข้าถึงบริการทางการเงินของภาคประชาชนให้มีประสิทธิภาพและมีความปลอดภัยสูงขึ้น โดยเฉพาะการโอนเงินเพื่อชำระค่าสินค้าและบริการ ขณะเดียวกัน ก็เป็นการสร้างความมั่นใจในการใช้สกุลเงินดิจิทัลที่ออกโดยธนาคารกลาง ท่ามกลางเงินดิจิทัลหลากหลายสกุลที่ออกโดยภาคเอกชนในตลาดซึ่งอาจจะมีความเสี่ยงสูง นอกจากนี้ ยังเป็นการลดต้นทุนการผลิตพันธบัตร เหรียญกษาปณ์ การเก็บรักษาและบริหารจัดการเงินสดอีกด้วย ทำให้แต่ละประเทศสามารถก้าวไปสู่สังคมไร้เงินสด (Cashless society) ไปอีกขั้น

สำหรับประเทศไทยในปัจจุบัน ผู้บริโภคไทยส่วนใหญ่นิยมโอนเงินเพื่อชำระค่าสินค้าและบริการผ่านช่องทางดิจิทัลที่หลากหลาย ไม่ว่าจะเป็นระบบพร้อมเพย์ (78.9 ล้านบัญชี) Mobile Banking (101.8 ล้านบัญชี) รวมถึงเงินอิเล็กทรอนิกส์หรือ e-Money (130.6 ล้านบัญชี) ซึ่งหากเปรียบเทียบการใช้งานระหว่างระบบชำระเงินดิจิทัลดังกล่าว (โดยเฉพาะระบบพร้อมเพย์และ Mobile Banking) กับเงินบาทดิจิทัลแล้วจะพบว่า มีข้อเหมือนและข้อแตกต่างกันบางประการ

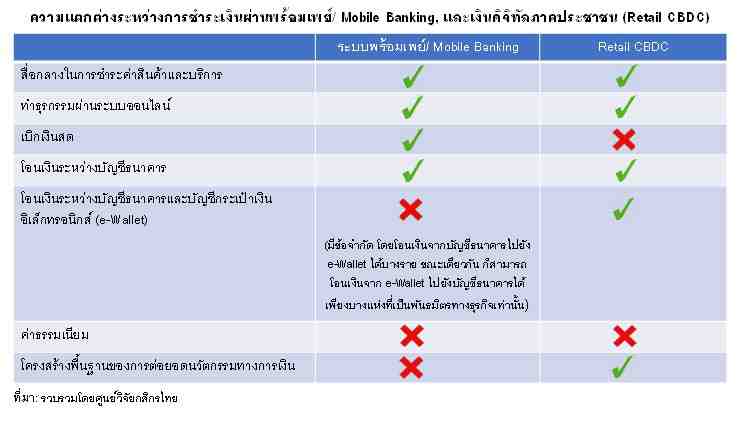

โดยความเหมือนที่สำคัญของระบบเงินบาทดิจิทัล และ Mobile Banking คือ

-

เป็นเงินบาทที่ถูกใช้เป็นสื่อกลางในการชำระค่าสินค้าและบริการ และสามารถชำระหนี้ได้ตามกฎหมาย ภายใต้พระราชบัญญัติเงินตรา พ.ศ. 2501

-

ทำธุรกรรมผ่านช่องทางออนไลน์ หรือแอปพลิเคชั่นบนโทรศัพท์มือถือ อย่างไรก็ตาม ในระยะข้างหน้า ทางการอาจเปิดช่องทางการใช้งานบาทดิจิทัลในรูปแบบออฟไลน์ด้วย เพื่อรองรับการทำธุรกรรมในพื้นที่ห่างไกลที่อินเทอร์เน็ตอาจจะยังเข้าไม่ถึง รวมถึงรองรับการใช้งานของผู้สูงอายุ

-

สามารถโอนเงินระหว่างบัญชีธนาคาร

-

ไม่มีค่าธรรมเนียมในการใช้บริการ

ส่วนข้อแตกต่าง คือ

-

ระบบเงินบาทดิจิทัลจะสามารถโอนเงินระหว่างบัญชีธนาคารและกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) ของสถาบันการเงินที่ไม่ใช่ธนาคาร (Non-bank) ได้ทุกรายแบบไม่มีข้อจำกัด ขณะที่ ระบบพร้อมเพย์หรือ Mobile banking จะไม่สามารถโอนเงินจากบัญชีธนาคารไปที่ e-Wallet ได้ทุกราย และยังไม่สามารถโอนเงินจาก e-Wallet ไปยังบัญชีธนาคารได้ทุกรายอีกเช่นเดียวกัน ยกเว้นแต่จะเป็นพันธมิตรทางธุรกิจกัน และหากทำได้ ก็มักจะมีค่าธรรมเนียมการโอน ซึ่งน่าจะทำให้ผู้บริโภคสามารถทำธุรกรรมโอนเงินหรือชำระค่าสินค้าและบริการได้สะดวกมากขึ้น นับว่าเป็นข้อดีประการหนึ่งของการใช้งานเงินบาทดิจิทัล

-

ผู้ใช้งานระบบบัญชีพร้อมเพย์ หรือแอปพลิเคชั่น Mobile banking จะสามารถทำธุรกรรมถอนเงินสดได้ ขณะที่ระบบเงินบาทดิจิทัลน่าจะถูกออกแบบให้ไม่สามารถถอนเป็นเงินสดได้

-

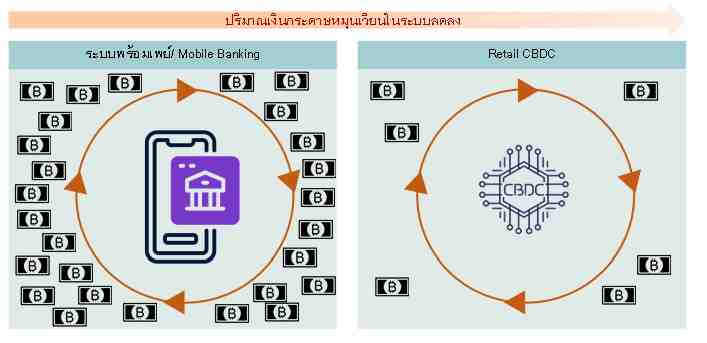

เนื่องด้วยเงินบาทดิจิทัลเป็นการทดแทนเงินกระดาษแบบหนึ่งต่อหนึ่ง โดยจะไม่มีการพิมพ์ธนบัตรหรือเหรียญกษาปณ์มาเพิ่ม ส่งผลให้สามารถลดต้นทุนในการผลิตและการดำเนินการของทางการและภาคส่วนที่เกี่ยวข้อง และหากมีการใช้งานอย่างแพร่หลายมากขึ้น ปริมาณเงินกระดาษในระบบก็จะลดลง ขณะที่การใช้ระบบพร้อมเพย์หรือ Mobile banking เป็นเพียงหนึ่งในช่องทางชำระเงินและโอนเงิน โดยจะยังมีเงินกระดาษหมุนเวียนในระบบอยู่ในปริมาณที่เท่าเดิม ไม่เปลี่ยนแปลง แม้ว่าจะช่วยลดต้นทุนในการชำระเงินและการเบิกถอนเงินสด รวมถึงการบริหารจัดการเงินสดได้ก็ตาม

-

ระบบเทคโนโลยีหลังบ้านมีความแตกต่างกัน โดยเทคโนโลยีบล็อกเชนจะทำให้เงินบาทดิจิทัลถูกออกแบบให้สามารถตอบโจทย์การส่งผ่านนโยบายการคลังไปสู่ภาคประชาชนกลุ่มเป้าหมายได้โดยตรง เช่นเดียวกับการส่งนโยบายช่วยเหลือภาคประชาชนได้ตรงจุด ภายใต้การทำธุรกรรมที่โปร่งใส ตรวจสอบได้แบบเรียลไทม์ และมีความปลอดภัยสูง อาทิ การให้เงินช่วยเหลือประชาชนผู้มีรายได้น้อยเพื่อซื้อสินค้าอุปโภคและบริโภคที่จำเป็นในชีวิตประจำวัน ทางการก็จะสามารถระบุและจำกัดประเภทของสินค้าและบริการที่จำเป็นเหล่านั้นได้ และสามารถตรวจสอบธุรกรรมเพื่อป้องกันการใช้เงินที่ผิดวัตถุประสงค์ได้อย่างมีประสิทธิภาพมากขึ้น เป็นต้น ขณะที่ Mobile banking จะใช้ระบบและเทคโนโลยีของแต่ละธนาคารมาเชื่อมผ่านระบบกลางอย่าง ITMX (Interbank Transaction Management and Exchange) เพื่อทำหน้าที่ตรวจสอบ เชื่อมโยงและถ่ายโอนข้อมูลการทำธุรกรรมชำระเงินและโอนเงินระหว่างธนาคาร

-

เงินบาทดิจิทัลยังถูกคาดหวังว่าจะช่วยกระตุ้นให้เกิดการต่อยอดนวัตกรรมทางการเงินมากขึ้น ภายใต้ความปลอดภัยของการทำธุรกรรมและลดความเสี่ยงจากการใช้สินทรัพย์ดิจิทัลอื่นที่อาจจะมีความผันผวนของราคาสูง อาทิ เงินบาทดิจิทัลอาจถูกใช้เป็นสื่อกลางในการแลกเปลี่ยนสินทรัพย์ดิจิทัล หรือใช้เป็นเงินค้ำประกันในแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัลในอนาคต เป็นต้น ซึ่งก็น่าจะทำให้นักลงทุนมีความเชื่อมั่นมากขึ้น และก่อให้เกิดภาพการลงทุนและพัฒนานวัตกรรมทางการเงินใหม่ๆ อีกมาก สำหรับ Mobile banking การต่อยอดนวัตกรรม จะทำได้ผ่านการพัฒนาระบบไอทีและการเชื่อมโยงกับแพลตฟอร์มอื่นๆ เข้าด้วยกัน ซึ่งขึ้นอยู่กับ โมเดลทางธุรกิจของแต่ละแห่งและความสามารถทางเทคโนโลยีเฉพาะด้าน

โดยสรุป การจะทำให้เกิดการใช้เงินบาทดิจิทัลสำหรับประชาชนเป็นที่แพร่หลายยังต้องจับตามองอย่างใกล้ชิด ทั้งในมุมของการเป็นสื่อกลางในการชำระค่าสินค้าและบริการ และในมุมของการต่อยอดนวัตกรรมทางการเงิน ซึ่งทั้งนี้ ก็ขึ้นอยู่กับทิศทางนโยบายและเป้าหมายที่ชัดเจนของทางการว่าจะมีการผลักดันการใช้งานทั้งสองมุมดังกล่าวอย่างไร เพื่อให้ภาคประชาชน รวมถึงนักลงทุนมีความเชื่อมั่นและเล็งเห็นถึงข้อดีหรือข้อแตกต่างจากการใช้บริการทางการเงินที่เป็นอยู่เดิม เพื่อให้เกิดการใช้งานอย่างแพร่หลายมากขึ้นในระยะข้างหน้า

|

Click ชมคลิป เงินบาทดิจิทัลภาคประชาชน ต่างจาก Mobile Banking อย่างไร? |

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น