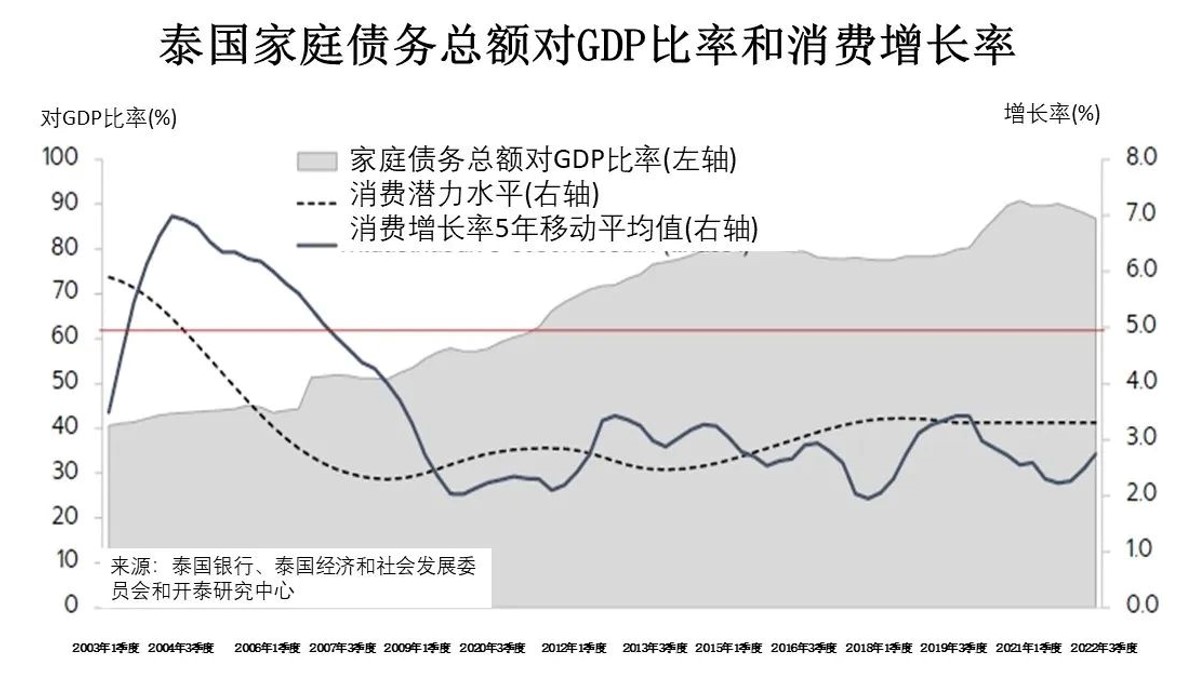

家庭债务问题是泰国经济的结构性问题,除了影响经济增长外,还对泰国金融体系稳定性产生持续影响。过去几年里,相关各方一直在努力减轻零售客户的债务负担问题。开泰研究中心预计,2023年泰国家庭债务总额对国内生产总值(GDP)比率可望降至84.0-86.5%,为连续第二年下降。过去几年泰国家庭债务总额加速增长,成为消费增长的制约因素。 国际清算银行(BIS)使用包括泰国在内的54个发达国家和新兴国家数据研究了家庭债务总额对GDP比率的上升对消费和整体经济增长的影响,发现尽管家庭债务总额对GDP 比率增加可在短期内刺激消费,但当家庭债务总额对GDP比率 升至60%以上,可能对居民家庭支出增长产生明显的负面影响。研究还发现,如果家庭债务总额对GDP比率超过80%,不仅会对消费产生负面影响,而且会影响经济长期增长的潜力。 开泰研究中心估计,2022年底泰国家庭债务总额对GDP比率为86.8%,虽然已从90.8%的的18 年最高水平回落,但仍高于80.0%的可持续水平。泰国银行(BOT)认为,如果不采取解决居民家庭债务问题的措施,泰国家庭债务总额对GDP比率将趋于缓慢下降,但2023-2027年期仍将保持在80%以上。回溯历史数据发现,自2011年以来,泰国家庭债务对GDP比率从2011年起升至60%以上,从而导致2011年以来泰国家庭消费增长一直低于潜力水平。

解决家庭债务问题和2023年贷款利率上升走势可能导致泰国家庭债务总额的增速继续慢于名义国内生产总值(Nominal GDP)。

解决家庭债务问题和2023年贷款利率上升走势可能导致泰国家庭债务总额的增速继续慢于名义国内生产总值(Nominal GDP)。

开泰研究中心认为,泰国家庭债务总额增速将有所放缓,原因如下:

首先,利率趋向上升使零售客户和居民家庭在举借新债务时持谨慎态度,尤其是对贷款利率上升敏感的零售信贷产品,如贷款额度大、还款期限长的房屋贷款、有担保的多用途贷款以及汽车租购贷款等零售信贷产品。同时,经济仍未完全复苏可能导致金融机构对部分债务人群体的信用风险继续警觉。

其次,官方出台解决家庭债务问题的指导方针。泰国银行制定的方向性文件《解决居民家庭债务问题的可持续指导方针》提出多项措施和计划,包括注重通过债务重组解决旧债务和审慎发放新债务,2023年继续专注于债务人还款能力和不鼓励非必要借贷。

开泰研究中心预计,2023年泰国商业银行系统的零售贷款总额增速应在3.7-4.8%之间,低于过去五年约6.0%的平均增速。2023年泰国家庭债务总额对国内生产总值(GDP)比率可望降至84.0-86.5%,为连续第二年下降,低于2022年的86.8%和2021年的90.1%。虽然家庭债务比率逐渐下降可能导致短期内消费放缓,但将对金融体系的稳定以及消费和经济的长期增长产生正面影响。

未来的挑战是确保新债务的质量,以优化国家庭债务结构,使之有利于支持家庭层面和国家层面的可持续经济增长。

开泰研究中心认为,尽管2023年泰国家庭债务总额对GDP比率可望继续回落,但应当看到部分原因是家庭债务总额的增速低于名义国内生产总值增速,而家庭未偿贷款余额仍在继续增加。因此,解决家庭债务问题的挑战不仅是降低家庭债务总额对GDP比率,更重要的是确保居民家庭新举借债务的质量,从而在宏观层面逐步优化家庭债务结构,形成有利于维持生计的债务组合。

未来的挑战仍在于调整相关措施和标准,使之居民家庭举债的真正原因相一致。与其他国家相比,泰国的消费债务比例相对较高,主要源于两个方面原因:一是收入不足而需要借贷来增加流动性或应付日常支出;二是缺乏财务纪律。后者的解决办法是调整家庭财务行为/态度,为债务人或目标群体提供通俗易懂的金融知识,帮助其合理消费、借贷、偿还债务和解决债务问题。

Scan QR Code

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。