目前泰国新冠肺炎疫情已显著缓解并降级为普通流行病,但生活成本和通货膨胀持续上升对消费者支出造成压力,同时饮料业经营商也面临成本不断上涨的压力。为了帮助饮料企业控制生产成本和销售价格,不在经济尚未完全复苏的情况下增加消费者负担,泰国政府决定将原已延期一年至2022年10月1日生效的第三阶段含糖饮料税的税率调升再度推迟。

既然如此,那为什么还要征收含糖饮料税?政府的解释是为了保护民众的健康。据统计,泰国民众的人均糖摄取量在世界排名第9位,每日摄取量超出世界卫生组织建议的6倍之多,导致糖尿病、肥胖、高血压的发病率偏高,也增加了国家医疗支出。

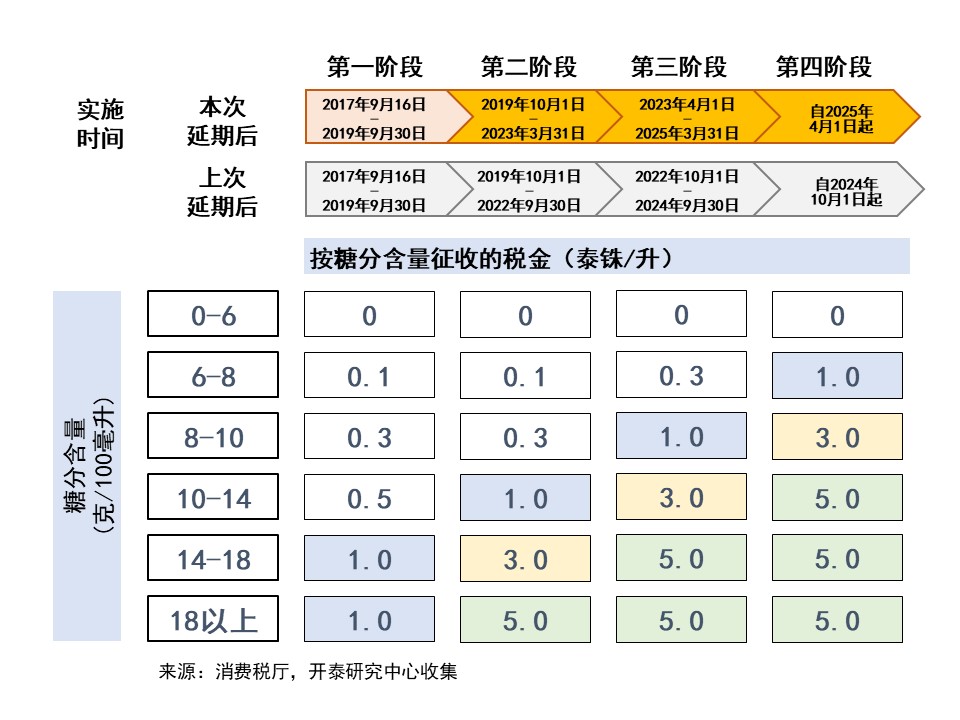

为了抑制民众摄取过量的糖分,2016年泰国修订《消费税法》,自2017年9月起对含糖量超过每100毫升6克的饮料加征含糖饮料税,按含糖量以递增方式征税,税率分四个阶段逐步提高:

-第一阶段2017年9月16日至2019年9月30日,税率为0.10-1.00泰铢/升;

-第二阶段2019年10月1日至2021年9月30日,税率为0.10-5.00泰铢/升;

-第三阶段2021年10月1日至2023年9月30日,税率为0.30-5.00泰铢/升;

-第四阶段2023年10月1日起,税率为1.00-5.00泰铢/升。

含糖饮料税的第一阶段和第二阶段均如期实施。这一新税种是否遏制了泰国消费者摄入过多的糖分短期内尚难以分晓,但肯定的是政府的收入确实增加了。但是其副作用是,企业或多或少把增加的成本传递给消费者,从而给消费者增加负担。

2021年泰国仍处于较为严重的新冠肺炎疫情中,消费者活动减少且购买力受影响,也导致饮料业经营商面临困难,因此泰国内阁决定将原定于2021年10月1日起生效的第三阶段税率推迟一年,成为自2022年10月1日起生效。

2022年9月20日,泰国内阁决定将第三阶段含糖饮料税税率生效时间从2022年10月1日再次推迟6个月到2023年4月1日,同时将第四阶段税率生效时间推迟到2025年4月1日。因此,今年剩余时间直到明年3月底,饮料经营商仍按原税率纳税,这将有助于减轻经营商所面临的不断升高的燃料成本和各种原材料成本的负担,并让经营商有更多时间来调整产品配方以及开发生产流程以应对未来将更高含糖饮料税。

不过,目前经营商还面临通货膨胀和多种产品价格逐渐上涨对消费者购买力造成压力导致消费者谨慎消费的紧迫问题。因此,价格的上调将无法充分反映生产成本的上涨。暂缓上调含糖饮料税税率半年给了饮料企业短暂的喘息时间。经营商可利用这个宝贵的时间窗口抓紧开发低糖/低热量的健康饮料,既可满足消费者关注健康的需求,又可应对未来税率的调整。

今后阶段饮料业经营尚仍需关注可能影响产品生产和研发成本的其他健康类消费税征收的变化动态,例如啤酒税税率降为0%和对大麻饮料等新饮料征税。此外,还应考虑到与消费者的环保意识,使用环保包装、开发消费后回收系统以减少包装材料浪费,从而长期扩大市场并提高竞争力。

开泰研究中心预计,2022年泰国饮料市场总值约为4,640亿泰铢,在去年的低基数上同比增长4.0%。其中消费量同比增长约2.8%,因为消费者更多地恢复正常活动以及入境外国游客数量回升。同时,上升的成本推动饮料价格同比上调约1.2%。

Scan QR Code

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。