เมื่อต้นเดือนเม.ย. 2565 เกิดภาวะ Inverted Yield Curve ในตลาดพันธบัตรสหรัฐฯ ซึ่งแม้ว่า Inverted Yield Curve จะไม่ใช่สาเหตุของการเกิดภาวะเศรษฐกิจถดถอย และอาจไม่ใช่สัญญาณเตือนที่แม่นทุกครั้ง

แต่การที่เศรษฐกิจสหรัฐฯ และโลกในเวลานี้มีหลายปัจจัยลบรุมเร้า การเกิด Inverted Yield Curve จึงเสมือนเป็นปัจจัยหนึ่งที่เตือนให้นักลงทุนประเมินทิศทางการลงทุนอย่างระมัดระวังท่ามกลางความเสี่ยงต่อภาวะถดถอยทางเศรษฐกิจในระยะข้างหน้า...แล้วสำหรับประเทศไทย เคยเกิดภาวะ Inverted Yield Curve ในตลาดพันธบัตรหรือไม่ มาหาคำตอบไปพร้อมกัน

Inverted Yield Curve คืออะไร? คือ ภาวะที่อัตราผลตอบแทนพันธบัตร (บอนด์ยีลด์) ระยะสั้นขยับขึ้นสูงกว่ายีลด์ระยะยาว ซึ่งในเชิงทฤษฎี ใช้สะท้อนมุมมองของตลาดที่มองว่า ภาวะเศรษฐกิจระยะสั้นเผชิญปัญหาเฉพาะอย่างเช่นเงินเฟ้อ จึงทำให้อัตราดอกเบี้ยระยะสั้นมีแนวโน้มปรับขึ้นตามการปรับขึ้นอัตราดอกเบี้ยนโยบาย ขณะที่ ตลาดกลับมองว่าปัจจัยดังกล่าวหรือปัจจัยแวดล้อมอื่นๆ จะทำให้เศรษฐกิจระยะยาวมีแนวโน้มแย่ลง จนมีผลกดดันอัตราดอกเบี้ยระยะยาวให้ปรับตัวลง หรือปรับขึ้นน้อยกว่าดอกเบี้ยระยะสั้น (ในภาวะปกติของช่วงดอกเบี้ยขาขึ้นนั้น บอนด์ยีลด์ระยะยาวควรจะเพิ่มขึ้นสอดคล้องกับระยะสั้น และอยู่สูงกว่าบอนด์ยีลด์ระยะสั้น เพื่อชดเชยกับระยะเวลาการลงทุนที่ยาวกว่า) ทั้งนี้ ภาพ Inverted Yield Curve ดังกล่าว จึงมักถูกใช้สะท้อนโอกาสที่เศรษฐกิจจะเผชิญภาวะถดถอยในอนาคต

อย่างไรก็ตาม ภาวะ Inverted Yield Curve ในสหรัฐฯ รอบนี้เกิดขึ้นเพียงช่วงสั้น และโอกาสการเกิดภาวะถดถอยทางเศรษฐกิจยังอยู่ในระดับต่ำ

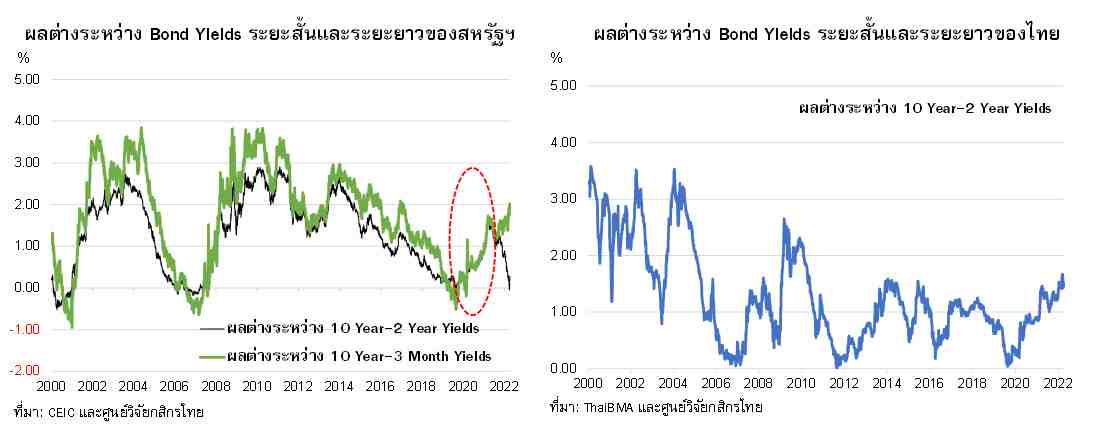

จริงอยู่ว่า จากการเปรียบเทียบระหว่างบอนด์ยีลด์อายุ 10 ปีกับ 2 ปีในอดีต พบว่าหากผลต่างระหว่างบอนด์ยีลด์ 10 ปี-2 ปี “เป็นลบ” อย่างต่อเนื่องในช่วงเวลาหนึ่ง เศรษฐกิจสหรัฐฯ มักจะเผชิญกับภาวะถดถอยในช่วงประมาณ 1-2 ปีต่อมา โดยในช่วงปลายเดือนมี.ค.-ต้นเม.ย. 2565 ก็เกิดภาวะ Inverted Yield Curve ในตลาดพันธบัตรสหรัฐฯ เช่นกัน ท่ามกลางแรงกดดันเงินเฟ้อสหรัฐฯ ที่พุ่งสูงสุดในรอบ 40 ปี ซึ่งภาวะเงินเฟ้อที่เร่งตัวขึ้นอย่างมากนี้เป็นตัวจุดชนวนความกังวลว่า การเร่งขึ้นดอกเบี้ยของเฟดเพื่อคุมเงินเฟ้ออาจกดดันให้เส้นทางการขยายตัวของเศรษฐกิจสหรัฐฯ สะดุดลงในระยะข้างหน้า

อย่างไรก็ตาม หากเปรียบเทียบสถานการณ์ปัจจุบันกับภาวะถดถอยของเศรษฐกิจสหรัฐฯ 5 รอบล่าสุด (ระหว่างปีค.ศ. 1980 เป็นต้นมา) จะพบว่า

การติดลบของผลต่างบอนด์ยีลด์รอบล่าสุดนี้ เกิดขึ้นเพียงช่วงสั้นๆ เท่านั้น และได้พลิกกลับมาเป็นบวกแล้วตั้งแต่วันที่ 5 เม.ย. 2565 ขณะที่ผลต่างระหว่างบอนด์ยีลด์ 10 ปี-3 เดือนซึ่งเป็นเครื่องชี้วัดความเสี่ยงต่อภาวะเศรษฐกิจถดถอยที่เฟดให้น้ำหนักมากกว่ายังคงเป็นบวกเพิ่มขึ้น

นอกจากนี้

ตลาดยังมองโอกาสของการเกิดภาวะถดถอยยังอยู่ในระดับต่ำ โดยผลสำรวจของ Reuters พบว่า ประมาณ 28% ของนักวิเคราะห์ในผลสำรวจคาดการณ์ว่า เศรษฐกิจสหรัฐฯ อาจเผชิญกับภาวะถดถอยในช่วง 12 เดือนหลังจากนี้

ขณะที่หากย้อนกลับไปมองวัฏจักรการเกิดเศรษฐกิจถดถอยของสหรัฐฯ ในอดีต ที่สัมพันธ์หรือนำโดยภาวะ Inverted Yield Curve นั้น มักเกิดขึ้นในช่วงที่ดอกเบี้ยสหรัฐฯ ใกล้จุดสูงสุด หรือกำลังอยู่ในช่วงการปรับลดดอกเบี้ยลง

ซึ่งแตกต่างจากรอบนี้ที่วัฏจักรอัตราดอกเบี้ยขาขึ้น เพิ่งเริ่มต้นขึ้นเท่านั้น ดังนั้น เฟดจึงยังสามารถใช้เวลาในการติดตามสถานการณ์เศรษฐกิจอย่างใกล้ชิด และเลือกชะลอการปรับขึ้นดอกเบี้ยเมื่อเห็นสัญญาณเศรษฐกิจชะลอตัว เพื่อลดโอกาสและความเสี่ยงที่จะเกิดภาวะเศรษฐกิจถดถอยลงได้

ความสัมพันธ์ระหว่าง Inverted Yield Curve กับเศรษฐกิจถดถอย...ไม่ชัดเจนในกรณีของไทย

นับตั้งแต่ปีค.ศ. 1999 เป็นต้นมา ยังไม่เคยเกิดภาวะ Inverted Yield Curve ขึ้นในประเทศไทย แม้ในช่วงระหว่างนั้นจะเศรษฐกิจไทยจะเผชิญกับภาวะถดถอยหลายครั้ง หรืออาจกล่าวได้ว่า ความสัมพันธ์ระหว่าง Inverted Yield Curve กับเศรษฐกิจถดถอยยังไม่ชัดเจนในกรณีของไทย ทั้งนี้ ผลต่างระหว่างบอนด์ยีลด์ 10 ปี-2 ปีที่แคบที่สุดของไทยอยู่ที่ 0.01% เกิดขึ้นในช่วงเดือนส.ค. 2554 ซึ่งเป็นช่วงที่กนง. กำลังอยู่ในช่วงของการปรับขึ้นดอกเบี้ยนโยบายเพื่อชะลอแรงกดดันเงินเฟ้อที่มาจากราคาน้ำมัน สินค้าโภคภัณฑ์และต้นทุนการผลิต

กลับมามองที่สถานการณ์ Yield Curve ไทยในปัจจุบัน ยังมีความชันเป็นบวก โดยผลต่างระหว่างบอนด์ยีลด์ 10 ปี-บอนด์ยีลด์ 2 ปีอยู่ที่ระดับ 1.59% (ณ 18 เม.ย. 65)

ซึ่งสะท้อนว่า อัตราดอกเบี้ยระยะสั้นของไทยยังคงขยับขึ้นไม่มาก และยังคงยึดโยงกับสัญญาณยืนอัตราดอกเบี้ยนโยบายในระดับต่ำของกนง. เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ แม้ว่า ณ ขณะนี้ ไทยจะกำลังเผชิญกับแรงกดดันเงินเฟ้อที่ทะยานสูงขึ้นตามทิศทางราคาน้ำมัน สินค้าโภคภัณฑ์และต้นทุนการผลิตอีกครั้งก็ตาม

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น