บทบาทของกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (กองทุนฟื้นฟูฯ หรือ FIDF) โดดเด่นขึ้นอย่างมีนัยสำคัญตั้งแต่หลังวิกฤตต้มยำกุ้งในปี 2540 เนื่องจากมีส่วนช่วยยกภาระทั้งทางตรงและทางอ้อมที่เกี่ยวข้องกับหนี้เสียไปจนถึงการชดเชยความสูญเสียจากการปิดสถาบันการเงินที่มีปัญหาสภาพคล่อง และเพิ่มทุนของสถาบันการเงิน ด้วยภาระรวมกันแล้วกว่า 1.4 ล้านล้านบาทในช่วง 2545 (ผ่านการออกพันธบัตร FIDF1, FIDF2 และ FIDF3 ในช่วงปี 2541-2545) เพื่อยับยั้งความเสี่ยงเชิงระบบและช่วยให้ภาคสถาบันการเงินทำหน้าที่เป็นกลไกการปล่อยสินเชื่อ ขับเคลื่อนเศรษฐกิจไทยได้ต่อไป ซึ่งต้องแลกมาด้วยการร่วมสมทบใช้หนี้จากภาคส่วนต่างๆ ทั้งรัฐบาล ธปท. และสถาบันการเงิน โดยในส่วนของสถาบันการเงินนั้น รายที่ยังเปิดดำเนินการอยู่จะต้องนำส่งเงินสมทบตามอัตราที่กฎหมายกำหนด โดยคำนวณเป็นอัตราส่วนต่อฐานเงินฝากของสถาบันการเงิน ทำให้เงินสมทบจากสถาบันการเงินในปี 2561-2562 (ก่อนมีการลดอัตรานำส่งสมทบเข้ากองทุนฟื้นฟูฯ) มีจำนวนไม่ต่ำกว่า 6 หมื่นล้านบาทต่อปี ซึ่งเท่ากับเป็นการช่วยลดภาระทางการคลังของประเทศด้วย

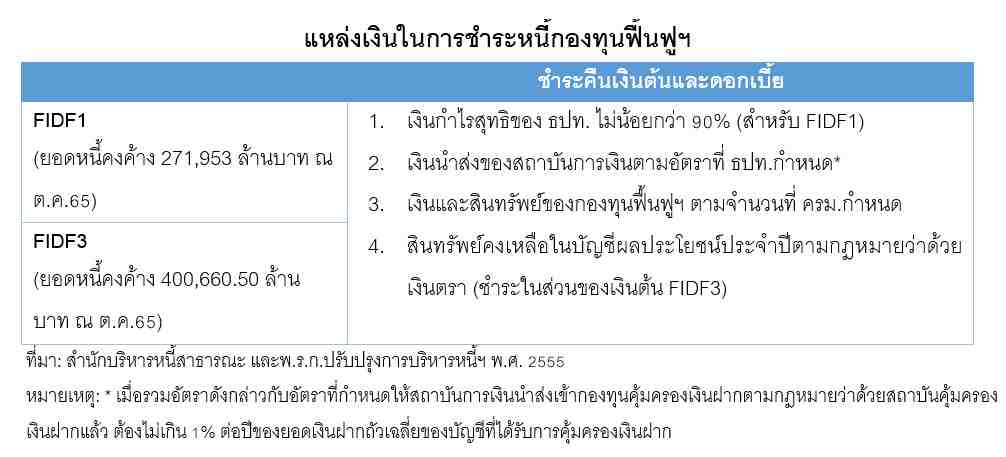

จนถึงเดือนตุลาคม 2565 ภาระหนี้ของกองทุนฟื้นฟูฯ (FIDF1 และ FIDF3) ยังเหลืออยู่ประมาณ 6.7 แสนล้านบาท คิดเป็นประมาณ 3.9% ของจีดีพี และ 6.4% ของหนี้สาธารณะทั้งสิ้น ทั้งนี้ การจัดสรรผู้รับผิดชอบชำระเงินต้นและดอกเบี้ย รวมถึงวิธีการดำเนินการที่เกี่ยวข้อง มีการปรับปรุงหลายครั้งในช่วง 20 ปีที่ผ่านมาเพื่อให้วิธีและแหล่งที่มาของเงินเพื่อจ่ายชำระหนี้สอดคล้องกับขีดความสามารถของผู้รับผิดชอบในแต่ละยุคสมัย

สำหรับในปัจจุบัน พระราชกำหนดปรับปรุงการบริหารหนี้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 มีการจัดสรรภาระการจ่ายหนี้ไว้ โดยให้กองทุนฟื้นฟูฯ มีหน้าที่ชำระหนี้เงินกู้ของ FIDF1 และ FIDF3 ดังนี้

- การปรับลดอัตราเงินนำส่งสมทบกองทุนฟื้นฟูฯ ในช่วงโควิด-19 หรือปี 2563-2565 จาก 0.46% มาที่ 0.23% น่าจะทำให้กองทุนฟื้นฟูฯ มีรายรับลดลงราว 1.08 แสนล้านบาท แต่ก็ถือเป็นมาตรการจำเป็นในการช่วยต่อลมหายใจกับลูกหนี้ ผ่านการช่วยเหลือสถาบันการเงินที่กำลังเผชิญปัญหาภาระการกันสำรองหนี้เสียในระดับสูงกว่าปกติ สอดคล้องกับทิศทางหนี้ด้อยคุณภาพและหนี้เข้ามาตรการให้ความช่วยเหลือทางการเงินที่เพิ่มขึ้นแตะระดับ 31% ต่อพอร์ตสินเชื่อรวมในเดือนมิถุนายน 2563

- การปรับเพิ่มอัตรานำส่งเงินสมทบกองทุนฟื้นฟูฯ กลับมาที่อัตราเดิม 0.46% คงช่วยให้ประเทศไทยสามารถล้างหนี้สินของกองทุนฟื้นฟูฯ ได้หมดตามกำหนดใกล้เคียงเดิม และใช้ทรัพยากรที่เหลืออยู่ในการพัฒนาเสถียรภาพของระบบการเงินและเศรษฐกิจไทยได้มากขึ้นหลังจากนั้น

เมื่อพิจารณาจากแหล่งที่มาของเงินเพื่อการชำระหนี้สินกองทุนฟื้นฟูฯ พบว่า การล้างหนี้เร็วหรือช้า นอกจากจะขึ้นกับการกำหนดอัตราเงินนำส่งฯ ของทางการแล้ว ก็ยังขึ้นกับสถานการณ์แวดล้อมเศรษฐกิจการเงิน โดยเฉพาะอัตราดอกเบี้ยและอัตราแลกเปลี่ยนที่กระทบต่อผลตอบแทนในรูปเงินบาทของบัญชีทุนสำรองเงินตราของฝ่ายออกบัตร ซึ่งผลตอบแทนจะถูกบันทึกเข้าไปยังบัญชีผลประโยชน์ประจำปี อันสามารถใช้ชำระคืนหนี้กองทุนฟื้นฟูฯได้ นอกจากนี้ ยังขึ้นกับภาพอัตราการเติบโตของเงินฝากที่จะมีผลต่ออัตราเงินนำส่งของสถาบันการเงินด้วย อันถือเป็นรายได้หลักสำหรับการชำระคืนหนี้กองทุนฟื้นฟูฯ ขณะที่ กำไรสุทธิของ ธปท.จะมีความผันผวนค่อนข้างมาก ด้วยบทบาทหน้าที่ของธปท.ในการประคองเสถียรภาพของตลาด จึงทำให้มักมีผลขาดทุนมากกว่ากำไรในช่วงทศวรรษที่ผ่านมา (ยกเว้นปี 2564 ที่มีกำไร เนื่องจากเงินบาทอ่อนค่า ทำให้ขาดทุนจากอัตราแลกเปลี่ยนลดลง) และอาจทำให้ไม่สามารถฝากความหวังในการลดหนี้กองทุนฟื้นฟูฯ กับแหล่งเงินทุนนี้ได้อย่างเต็มที่

จากประมาณการของศูนย์วิจัยกสิกรไทย พบว่า ในกรณีที่ภาวะเศรษฐกิจมีความไม่แน่นอน ทำให้ความสามารถในการลดหนี้สินของกองทุนฟื้นฟูฯ เป็นไปตามจังหวะที่ปรากฏขึ้นในช่วง 5-10 ปีก่อนหน้า จะทำให้กำหนดการสิ้นสุดหนี้ ถูกเลื่อนออกไปจากเดิมในปี 2574 (ข้อมูล สบน.ณ ปี 2555) ออกไปอีกประมาณ 2 ปี คือสิ้นสุดภายในปี 2577 อย่างไรก็ตาม ในกรณีที่เศรษฐกิจกลับเข้าสู่ภาวะปกติ และเงินฝากของสถาบันการเงินขยายตัวเฉลี่ย 5% ต่อปีหลังจากนี้ คาดว่าจะทำให้สามารถสิ้นสุดหนี้สินของกองทุนฟื้นฟูฯ ได้ตามกำหนดเดิม คือ ภายในปี 2574 ซึ่งย้ำว่าไทยน่าจะล้างภาระหนี้ก้อนประวัติศาสตร์นี้ได้ในอีกไม่เกิน 8-11 ปีหลังจากนี้ ทั้งนี้ ทั้ง 2 กรณีดังกล่าว ยังไม่ได้คำนึงถึงการปันกำไรสุทธิของ ธปท.มาชำระหนี้ ซึ่งหากมีแหล่งเงินส่วนนี้มาเพิ่มเติม ก็อาจสามารถจบหนี้ได้เร็วกว่าประมาณการข้างต้นได้

เมื่อถึงเวลาที่สามารถล้างหนี้สินของกองทุนฟื้นฟูฯ ได้เสร็จสิ้นแล้ว คาดว่าทางการจะมีหลายทางเลือก ไม่ว่าจะเป็นการปรับโยกอัตราเงินนำส่งกลับไปเพิ่มเติมให้กับสถาบันคุ้มครองเงินฝาก หรือแม้กระทั่งการปรับลดอัตราเงินนำส่งลง เพื่อให้เกิดการส่งผ่านต้นทุนที่ลดลงนี้ไปสู่ลูกค้า โดยเฉพาะผู้ใช้บริการสินเชื่อ ซึ่งล้วนแล้วแต่น่าจะเป็นการจัดสรรทรัพยากรมูลค่าหลายหมื่นล้านบาทในแต่ละปี ให้เกิดประโยชน์กับเสถียรภาพภาคการเงินและเศรษฐกิจไทยมากขึ้นในอนาคต

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น