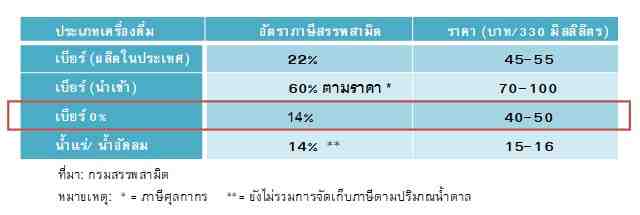

มีความเป็นไปได้ว่า ปี 2563 กรมสรรพสามิตจะเก็บภาษีเครื่องดื่มแอลกอฮอล์ 0% ซึ่งขณะนี้อยู่ในขั้นตอนการจัดทำพิกัดภาษีและอัตราภาษี หลังจากนั้นจะออกเป็นกฎกระทรวงเสนอ รมว.คลังและคณะรัฐมนตรีเพื่อเห็นชอบ ก่อนที่จะประกาศให้มีผลบังคับใช้ต่อไป ซึ่งอัตราภาษีที่จะจัดเก็บคาดว่าจะสูงกว่าภาษีเครื่องดื่มปัจจุบันที่ร้อยละ 14 แต่อาจจะน้อยกว่าอัตราภาษีเบียร์ปกติที่เก็บอยู่ร้อยละ 22

โดยสินค้าที่อาจได้รับผลกระทบ ได้แก่ เบียร์ไร้แอลกอฮฮล์ (Non–Alcohol) หรือเบียร์ 0% และอาจจะครอบคลุมไปถึงผลิตภัณฑ์ที่เกี่ยวข้องที่ยังไม่เคยมีพิกัดภาษี อาทิ เบียร์/สุราอัดเม็ด

ทั้งนี้ การพิจารณาเก็บภาษีเครื่องดื่มแอลกอฮอล์ 0% มาจาก 2 ประเด็นหลัก คือ 1) สภาพตลาดปัจจุบันสินค้าในกลุ่มดังกล่าว ยังไม่มีพิกัดภาษีสรรพสามิตที่ชัดเจนในการจัดเก็บภาษี ทำให้ผู้ประกอบการยังคงเสียภาษีในอัตราที่ต่ำ (ต่ำกว่าภาษีที่เก็บกับเบียร์) อีกทั้งยังไม่อยู่ในข่ายควบคุมตาม พ.ร.บ. ควบคุมเครื่องดื่มแอลกอฮอล์ พ.ศ. 2551(สามารถซื้อได้ตลอด 24 ชม.) และ 2) ความพยายามของภาครัฐที่ต้องการจะจำกัดจำนวนผู้บริโภคเครื่องดื่มแอลกอฮอล์ไม่ให้เพิ่มขึ้น โดยเฉพาะกับผู้บริโภครุ่นใหม่

ศูนย์วิจัยกสิกรไทย เห็นว่า เบียร์ Non–Alcohol หรือ Alcohol-Free คือทางเลือกหรือเซกเมนต์ใหม่ที่เกิดขึ้นในตลาดเครื่องดื่มแอลกอฮอล์ ท่ามกลางความท้าทายในธุรกิจที่ต้องเผชิญการแข่งขันในตลาดที่สูงและพฤติกรรมผู้บริโภคที่หันมาใส่ใจกับสุขภาพมากขึ้น ตลอดจนมาตรการรณรงค์ลด-ละ-เลิกการบริโภคสินค้าที่เป็นอันตรายต่อสุขภาพทั้งในระดับโลกและระดับประเทศ ทำให้ผลิตภัณฑ์นี้เป็นตัวเลือกที่เข้ามาตอบโจทย์ผู้บริโภค ซึ่งหลักๆ มีอยู่ 3 กลุ่ม คือ

1) กลุ่มผู้ดื่มแอลกอฮอล์ปกติ แต่ต้องการลดการดื่มหรือไม่สะดวกที่จะดื่มในช่วงเวลาหนึ่ง เช่น ขับรถ

2) กลุ่มผู้ที่ต้องการเลิกดื่ม เนื่องจากมีข้อจำกัดด้านสุขภาพ/โรคภัย

3) กลุ่มผู้ดื่มที่ยังต้องการบริโภคเพื่อการสังสรรค์แต่คำนึงถึงบางประเด็นที่เกี่ยวข้องกับสุขภาพ เช่น ในกลุ่มผู้ที่ต้องการควบคุมน้ำหนัก (น้ำตาลน้อย แคลอรี่น้อย)

สำหรับผลกระทบต่อผู้ประกอบการ คงขึ้นอยู่กับว่าท้ายที่สุดแล้วภาครัฐจะจัดเก็บภาษีสรรพสามิตในอัตราเท่าใดและจะมีผลต่อส่วนต่างกำไรมากน้อยเพียงไหน ส่วนในฝั่งผู้บริโภคและประเด็นสังคม โดยเฉพาะในมิติด้านสุขภาพและความปลอดภัย การจัดเก็บภาษีสรรพสามิตในอัตราที่สูงกว่าปัจจุบันที่ถูกจัดเก็บอยู่ที่ร้อยละ 14 ถือเป็นแนวทางการสร้างการรับรู้และความเข้าใจที่ถูกต้องให้กับผู้บริโภค ที่ว่าแท้จริงแล้วเครื่องดื่มประเภทไร้แอลกอฮอล์ไม่ได้หมายความว่าเป็นเครื่องดื่มที่ไม่มีปริมาณแอลกอฮอล์ผสมอยู่เลย แต่มีปริมาณแอลกอฮอล์ผสมอยู่ในปริมาณที่ต่ำ จนกฎหมายอนุญาตให้ใช้คำว่าไร้แอลกอฮอล์ในการเรียกผลิตภัณฑ์ได้ ซึ่งในไทยสำนักงานคณะกรรมการอาหารและยา (อย.) อนุญาตให้ผู้ประกอบการสามารถขอขึ้นทะเบียนเบียร์ไร้แอลกอฮอล์เป็นผลิตภัณฑ์อาหารตามกฎหมายได้ แต่ต้องมีปริมาณแอลกอฮอล์คงเหลือในผลิตภัณฑ์ไม่เกินร้อยละ 0.5 และการโฆษณาต้องไม่สื่อให้เกิดความเชื่อมโยงถึงเครื่องดื่มแอลกอฮอล์อื่นๆ ทั้งทางตรงและทางอ้อม เพื่อป้องกันไม่ให้ผู้บริโภคเข้าใจผิดในสาระสำคัญของผลิตภัณฑ์ ซึ่งก็เป็นไปตามนโยบายของรัฐที่ไม่ต้องการเพิ่มจำนวนผู้ดื่มแอลกอฮอล์หน้าใหม่ให้เพิ่มขึ้น ดังนั้น โจทย์หนักคงกลับมาที่ผู้ประกอบการที่จะต้องเผชิญกับความท้าทายด้านการแข่งขันที่ยังเข้มข้นมากขึ้น โดยเฉพาะการคิดค้นนวัตกรรมของเครื่องดื่มแอลกอฮอล์ที่สอดรับกับเทรนด์การบริโภคของคนรุ่นใหม่ รวมถึงการหากลยุทธ์ในการทำการตลาดที่สามารถทำได้อย่างถูกต้องภายใต้มาตรการควบคุมของภาครัฐ

อนึ่ง ตลาดเบียร์ไร้แอลกอฮอล์ทั่วโลกปี 2561 มีมูลค่าสูงกว่า 4.52 พันล้านเหรียญสหรัฐฯ และน่าจะเติบโตเฉลี่ย 7.5% ในช่วงปี 2562-2568 (MarketWatch,2019) ซึ่งมีตลาดหลัก ได้แก่ ตะวันออกกลางและสหภาพยุโรป ส่วนในแถบเอเชียตลาดที่สำคัญ ได้แก่ จีน อินเดีย เกาหลีใต้และญี่ปุ่น เป็นต้น

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น