ตอนที่

1

–

ประเด็นดอกเบี้ยเช่าซื้อไม่เกิน

15%

สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) เตรียมออกประกาศคณะกรรมการว่าด้วยสัญญาฉบับใหม่ เพื่อกำหนดแนวทางธุรกิจเช่าซื้อ รถยนต์ รถจักรยานยนต์ รถแทรกเตอร์ และเครื่องจักรกลการเกษตร

โดยมีเจตจำนงในการดูแลผู้บริโภคให้ได้รับบริการที่เหมาะสมและเป็นธรรม เนื่องจากสถิติการรับเรื่องร้องทุกข์จากผู้บริโภคของ สคบ. ในภาคการเงินส่วนใหญ่กว่า 30% มาจากธุรกิจบริการให้เช่าซื้อ ประกอบกับยังไม่มีหน่วยงานทางการที่กำกับดูแลผู้ให้บริการเช่าซื้อที่ไม่ใช่สถาบันการเงินอย่างชัดเจนในขณะนี้ อย่างไรก็ดีมีเสียงสะท้อนหลายประเด็นในระหว่างการเปิดรับฟังความคิดเห็นจากสาธารณะและผู้ประกอบการ ซึ่งในบทความตอนที่ 1 นี้ ขอเลือกประเด็น “เพดานอัตราดอกเบี้ยไม่เกิน 15% ต่อปี" มาแบ่งปันเพื่อทำความเข้าใจที่มาที่ไปของเรื่องนี้กันก่อน

One Rate not Fit for All:

เพดานดอกเบี้ยเช่าซื้อ

15% ต่อปี อาจสะเทือนตลาดสินเชื่อรากหญ้า

โดยเฉพาะตลาดเช่าซื้อรถจักรยานยนต์

(ที่มีลูกค้าใหม่ในแต่ละปีไม่น้อยกว่า 1 ล้านราย)

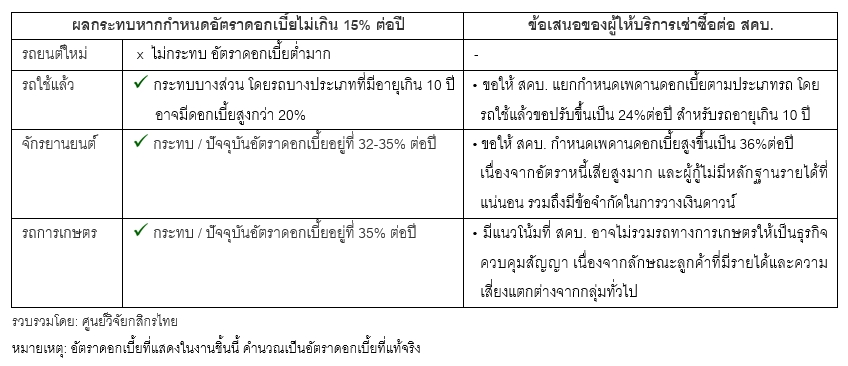

และตลาดเช่าซื้อรถใช้แล้ว โดยในปัจจุบัน กรอบดอกเบี้ยเช่าซื้อรถจักรยานยนต์อยู่ที่ระดับประมาณ 32-35% ต่อปี ขณะที่กรอบดอกเบี้ยเช่าซื้อสำหรับรถใช้แล้วจะมีช่วงดอกเบี้ยค่อนข้างกว้างประมาณ 7-24% ซึ่งจะแปรผันตามอายุและรุ่นรถ ซึ่งจะเห็นว่าอัตราดอกเบี้ยของการเช่าซื้อรถจักรยานยนต์และรถใช้แล้วจะอยู่ในระดับสูงกว่าอัตราดอกเบี้ยเช่าซื้อรถยนต์ใหม่ ซึ่งปัจจุบันอยู่ในระดับเพียง 4-7% ต่อปี

อย่างไรก็ดี ข้อเท็จจริงเบื้องหลังของอัตราดอกเบี้ยที่สูงสำหรับการเช่าซื้อรถบางประเภท (อาทิ จักรยานยนต์ และรถมือสอง)

ก็คือ ส่วนชดเชยให้กับผู้ประกอบการ ที่ต้องเผชิญความเสี่ยงที่สูงขึ้นในประกอบธุรกิจกับลูกค้ารายย่อย โดยมีประเด็นสำคัญๆ จาก

>>>

การปิดความเสี่ยงด้านลูกค้า ซึ่งเป็นกลุ่มที่มีรายได้น้อยและไม่มีหลักฐานแสดงรายได้ที่แน่นอน อาจประกอบอาชีพรับจ้างที่ได้ค่าแรงตามจำนวนวันทำงาน และประกอบอาชีพอิสระ เช่น เกษตรกร ลูกจ้างร้านอาหาร ลูกจ้างโรงงาน พ่อค้าหาบเร่ แผงลอย รวมทั้งมีความเสี่ยงหนี้เสียที่สูงมาก (จากสถิติเครดิตบูโรก่อนปี 2560 ที่รวบรวมโดยสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ระบุว่า หนี้เสียของการให้เช่าซื้อรถจักรยานยนต์มีสัดส่วนสูงถึง 37.2% เทียบกับหนี้เสียของธุรกิจเช่าซื้อรถในระบบธนาคารพาณิชย์ขณะนั้นที่ต่ำเพียง 2% ของยอดคงค้างสินเชื่อ)

>>>

ความเสี่ยงของหลักประกัน การให้เช่าซื้อรถนอกจากมีค่าเสื่อมตามอายุการใช้งานแล้ว รถบางประเภทยังมีข้อจำกัดในการติดตามคืนได้ยาก โดยเฉพาะรถจักรยานยนต์ เนื่องจากสามารถแปลงสภาพง่าย ถอดรถออกเป็นชิ้นส่วนได้สะดวก ทำให้เมื่อลูกหนี้จงใจขาดการติดต่อ จึงยากต่อการติดตามทวงถาม

>>>

ต้นทุนการดำเนินงานที่สูงกว่าตามการให้บริการแก่ลูกค้ารายย่อยจำนวนมาก

ดังนั้น จึงเป็นประเด็นที่ต้องติดตามว่าในท้ายที่สุด สคบ. จะพิจารณาข้อเสนอจากฝั่งผู้ประกอบการที่ขอให้แยกกำหนดเพดานดอกเบี้ยตามประเภทรถหรือไม่อย่างไร ซึ่งหากอัตราที่ทางการกำหนดไม่สามารถชดเชยต้นทุนและความเสี่ยงที่แท้จริงของธุรกิจได้ คงยากที่ผู้ประกอบการจะสามารถให้บริการเช่าซื้อได้ภายใต้เงื่อนไขธุรกิจดังที่เคยเป็นมา โดยอาจนำไปสู่การปรับตัวในหลายมิติเพื่อควบคุมความเสี่ยงของการให้เช่าซื้อรายใหม่ โดยเฉพาะความพยายามคัดกรองลูกค้าอย่างระมัดระวังและเพิ่มความเข้มงวดขึ้น ไม่ว่าจะเป็นการเพิ่มการจ่ายเงินดาวน์ และอัตราการปฏิเสธสินเชื่อ ซึ่งในท้ายที่สุดคงยากที่จะหลีกเลี่ยงผลกระทบต่อลูกค้าโดยรวมได้ อีกทั้งยังอาจมีผลต่อธุรกิจเกี่ยวเนื่องในภาคการผลิตรถและชิ้นส่วนที่รองรับตลาดในประเทศ

รอบหน้ามาติดตามประเด็นร้อน สคบ.-เช่าซื้อ ในอีก 3 เรื่อง ดังนี้

(1) การคืนรถจบหนี้ ซึ่งอาจชักนำให้เกิดปัญหาด้านจริยธรรม (Moral Hazard) ของลูกค้า

(2) การ Haircut ติ่งหนี้ที่เหลือหลังขายทอดตลาด ซึ่ง สคบ. เสนอให้ผู้ให้บริการเช่าซื้อและผู้เช่าซื้อร่วมรับภาระส่วนสูญเสียคนละครึ่ง

(3) การให้ส่วนลดปิดบัญชีก่อนกำหนด ซึ่งปัจจุบันมีส่วนลด 50% แต่ สคบ. เสนอให้ปรับเพิ่มเป็น 80% ของดอกเบี้ยตามสัญญาที่ยังไม่เกิดขึ้น

ขอขอบคุณข้อมูลสำนักงานคณะกรรมการคุ้มครองผู้บริโภค สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ และบริษัท ลีสซิ่งกสิกรไทย จำกัด

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น