เบื้องหลังความสำเร็จของธุรกิจทุกวันนี้ ไม่จำกัดอยู่แค่การพัฒนาสินค้าและช่องทางการกระจายสินค้าที่เข้าถึงตัวผู้บริโภคเท่านั้น แต่ยังรวมถึงตัวเลือกรูปแบบและช่องทางในการชำระเงินที่สามารถตอบโจทย์ไม่เพียงธุรกิจตนเอง แต่ยังต้องอำนวยความสะดวกทั้งคู่ค้าและลูกค้าได้ด้วย ท่ามกลางกระแสโลกธุรกิจที่ไม่หยุดนิ่ง ไร้ข้อจำกัดด้านสถานที่และเวลาทำการ

ความก้าวหน้าทางเทคโนโลยีการเงินดิจิทัล ทำให้การชำระเงินด้วย

Paper Based ในภาคธุรกิจทยอยลดบทบาทลง ขณะที่

e-Payments หรือ

Digital Payments

ได้กลายเป็นมากกว่าตัวเลือกซึ่งทวีความสำคัญขึ้น อย่างไรก็ดี การชำระเงินทั้งสองระบบดังกล่าวคงยังดำเนินอยู่คู่ระบบสังคมเศรษฐกิจต่อไปอีกในระยะกลาง ดังนั้น การทำความเข้าใจจุดเด่นและข้อด้อยของเครื่องมือการชำระเงินแต่ละประเภท อาจช่วยสร้างประสบการณ์ที่ดี และสามารถนำมาผสมผสานเพื่อให้เกิดประโยชน์ต่อทุกฝ่ายในระบบนิเวศธุรกิจ

สื่อชำระเงิน

Paper Based ที่เรารู้จักกันดีและใช้แพร่หลายมายาวนานจนถึงปัจจุบัน นอกจากเงินสดแล้ว เช็คจัดเป็นสื่อที่มีความสำคัญมากโดยเฉพาะในแวดวงธุรกิจ โดยปริมาณเช็คเรียกเก็บในรอบครึ่งแรกปี 2564 ยังสูงถึง 22 ล้านฉบับ คิดเป็นมูลค่ารวมกว่า 12.8 ล้านล้านบาท หรือ 80% ของจีดีพี ด้วยคุณสมบัติเด่นของเช็คหลายประการ อาทิ

-

ขาจ่าย: มีหลักฐานการชำระเงิน กำหนดวันจ่ายเงินได้ด้วยการออกเช็ค(ลงวันที่)ล่วงหน้า เพื่อสร้างความมั่นใจให้คู่ค้าและยังไม่ต้องสำรองเงินทันทีทำให้ช่วยธุรกิจในการบริหารสภาพคล่องได้ ค่าธรรมเนียมเช็คต่ำที่ 0-20 บาท และสามารถระบุจำนวนได้ไม่จำกัด

-

ขารับ: สามารถขายลดเช็คล่วงหน้าที่มีระยะเวลาไม่เกิน 180 วัน ให้กับธนาคารและบริษัทที่รับซื้อเช็ค เพื่อให้ได้รับเงินเร็วขึ้นและนำไปบริหารจัดการสภาพคล่องของธุรกิจได้

ปัจจุบัน การชำระเงินด้วย

Paper Based

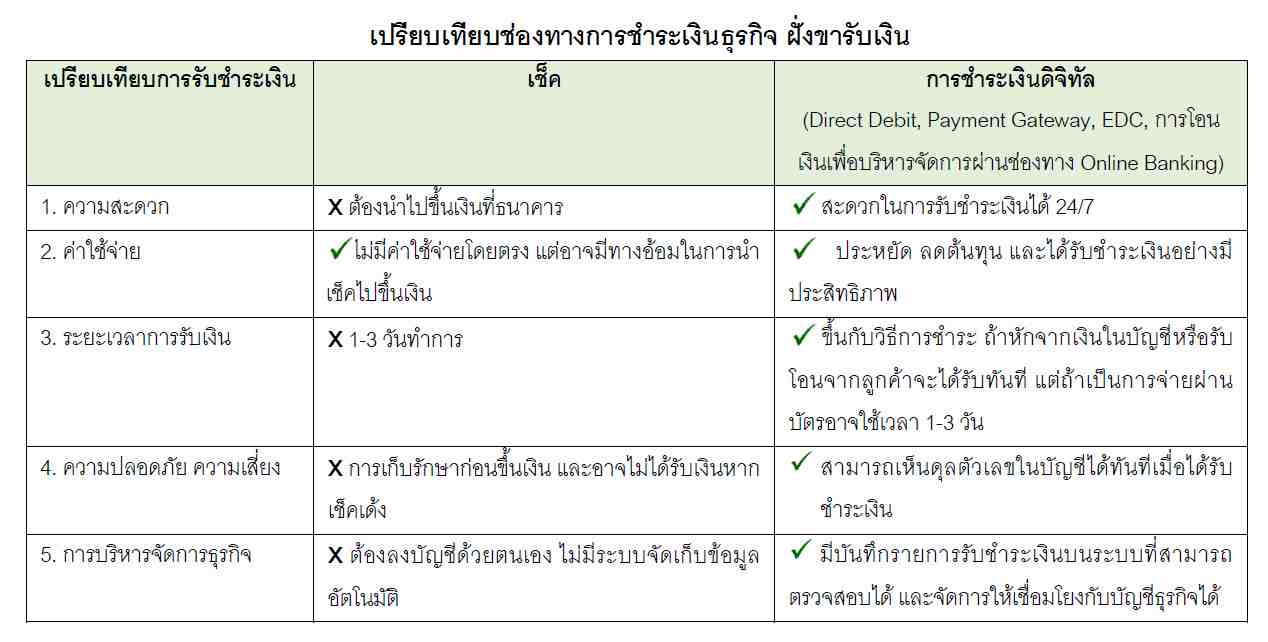

ทั้งเงินสดและเช็ค ถือเป็นต้นทุนทางเศรษฐกิจที่สูงมากเมื่อเทียบกับสื่อการชำระเงินในช่องทางดิจิทัล นอกจากนี้ ยังมีข้อด้อยหลายประการเมื่อเทียบกับช่องทางดิจิทัล ซึ่งในวันนี้ เรามาเทียบจุดด้อยและจุดเด่นของการชำระเงินด้วยเช็ค และช่องทางดิจิทัล โดยเริ่มจากฝั่งธุรกิจที่เป็นผู้รับเงินก่อน

สำหรับการรับเงินด้วยเช็คนั้น มีต้นทุนแฝงอื่นที่ประเมินค่าได้ยาก อาทิ ความเสี่ยงจากเช็คเด้งในกรณีที่เป็นเช็คสั่งจ่ายโดยบุคคลและ/หรือนิติบุคคล ซึ่งมีเงินสดในบัญชีไม่พอกับมูลค่าที่สั่งจ่าย ระยะเวลารอคอยการได้รับเงินประมาณ 1-3 วันทำการ และตลอดกระบวนการมีผู้เกี่ยวข้องมากซึ่งอาจมีข้อผิดพลาดเกิดขึ้น เช่น ทุจริต สูญหาย เป็นต้น (แต่หากเป็นแคชเชียร์เช็คและ ดราฟท์ถือว่ามั่นใจการได้รับชำระเงินได้แน่นอน เพราะเป็นเช็คที่ธนาคารเป็นผู้สั่งจ่ายโดยผู้ซื้อเช็คและดราฟท์ต้องชำระเงินเต็มจำนวน)

การชำระเงินในระบบดิจิทัลเป็นทางเลือกที่ตอบโจทย์ธุรกิจได้ดีกว่ามากในหลายมิติ ด้วยปัจจัยสนับสนุนทั้งด้านโครงสร้างพื้นฐานที่ได้มาตรฐานความปลอดภัย และความคุ้นเคยของผู้ใช้บริการ ดังสะท้อนจากจำนวนบัญชีผู้ใช้แอปพลิเคชันธนาคารบนมือถือที่สูงถึง 75 ล้านบัญชี ประกอบกับการพัฒนานวัตกรรมการชำระเงินให้ตอบโจทย์ผู้ใช้งานทุกกลุ่ม ไม่ว่าจะเป็นบุคคลและธุรกิจแต่ละขนาด

Digital Payments สำหรับธุรกิจ..เป็นได้มากกว่าสื่อการชำระเงิน โดยสามารถสนับสนุนการบริหารจัดการตลอดห่วงโซ่ธุรกิจ ดังนี้

- Direct Debit: บริการหักเงินเพื่อชำระค่าสินค้า/บริการ เป็นรายงวด ด้วยบัญชีเงินฝาก บัตรเครดิตและบัตรเดบิต เช่น ค่าสาธารณูปโภค ค่าผ่อนชำระสินค้า ค่าสมาชิก หรือค่าบริการอื่นๆ ที่ลูกค้ามีลักษณะการจ่ายชำระสม่ำเสมอ

>>> ทำให้ธุรกิจสามารถจัดทำกระแสเงินสดได้ง่าย เพราะทราบจำนวนเงินที่แน่นอนและกำหนดเวลาชำระเงินล่วงหน้า รวมทั้งลดภาระการติดตามหนี้ในกรณีที่ลูกค้าลืมจ่าย

>>> ปริมาณการทำรายการ Direct Debit ต่อปีเฉลี่ยอยู่ที่ 1% ของรายการชำระเงินดิจิทัลทั้งหมด ซึ่งอาจผลักดันให้เพิ่มขึ้นได้ โดยปรับเงื่อนไขการหักบัญชีที่ให้ประโยชน์กับลูกค้าได้ไม่น้อยกว่าการชำระด้วยตนเอง อาทิ ปรับวันเรียกเก็บให้ตรงกับเทอมการชำระที่ผ่อนผันให้ เช่น สามารถจ่ายล่าช้าได้ xx วันหลังวันครบกำหนด เป็นต้น

- การชำระเงินด้วยบัตรเครดิตและบัตรเดบิต: ผ่านเครื่องรูดบัตร (EDC) และ Payment Gateway บนออนไลน์ เป็นสื่อที่ทรงพลัง ภายใต้กระแสการช้อปออนไลน์และตลาดอีคอมเมิร์ซที่ขยายตัวเพิ่มขึ้นอย่างไร้ขีดจำกัดและก้าวข้ามเขตพรมแดน ซึ่งปัจจุบันได้รับการพัฒนาต่อยอดร่วมกับพันธมิตรและคู่ค้าทางธุรกิจหลายประเภท อาทิ

>>> บริการระบบชำระเงินดิจิทัล: เช่น บริการรับชำระเงินผ่านแอป Messenger สำหรับผู้ค้าที่เปิดร้านบน Facebook Pay ด้วยบัตรเครดิต บัตรเดบิต และโอนเงินผ่านบัญชีธนาคาร และบริการ Rabbit LINE Pay สำหรับชำระเงินค่าสินค้า/บริการ ให้แก่ร้านค้าบนแอป LINE และ LINEMAN เป็นต้น ซึ่งช่วยเพิ่มโอกาสการขายและลดความสูญเสียของธุรกิจ เนื่องจากการชำระเงินที่น่าเชื่อถือ มีความถูกต้องของข้อมูล ความปลอดภัยในการชำระและได้รับชำระเงินที่แน่นอน โดยไม่มีค่าธรรมเนียมการชำระเงิน (ยกเว้นกรณีรับชำระด้วยบัตรเครดิตและบัตรเดบิต มีค่าธรรมเนียมร้านค้า 2.5%)

>>> Payment Gateway: เป็นบริการชำระเงินที่เชื่อมต่อกับเว็บไซต์/แพลตฟอร์มของร้านค้า หรือแพลตฟอร์มกลางในการขายสินค้าออนไลน์ (อีคอมเมิร์ซ) ซึ่งเป็นการช่วยเพิ่มความสะดวกให้กับลูกค้า อันย้อนกลับมาช่วยเพิ่มยอดขายอีกทางหนึ่ง (เพียงแต่ธุรกิจจะได้รับเงินรวดเร็วเพียงใด ขึ้นกับการส่งมอบสินค้าและนโยบายของแพลตฟอร์มขายสินค้าออนไลน์เหล่านั้นด้วย) - การโอนเงิน และตรวจสอบธุรกรรมผ่านช่องทางOnline Banking ของผู้ประกอบการ ทั้งรูปแบบ Mobile Banking และ Internet Banking: บริการนี้มีชื่อเรียกที่แตกต่างกันระหว่างธนาคาร และเหมาะสำหรับผู้ประกอบการเอสเอ็มอี โดยสามารถสร้าง QR Code เพื่อเพิ่มความสะดวกต่อการรับโอนเงิน มีบริการแจ้งเตือนเมื่อมีเงินเข้าบัญชี มีตัวช่วยบริการการจัดส่งสินค้า/ยกเลิกสินค้า สรุปรายงานยอดขายประจำวัน สร้างบัตรสะสมแสตมป์เพื่อใช้ส่งเสริมการขาย รวมถึง ฟังก์ชั่น/กำหนดสิทธิ์สำหรับพนักงานร้านในการเข้าระบบเพื่อตรวจสอบรายการรับเงิน

ในยุคที่โลกกำลังเข้าสู่สังคมไร้เงินสด การจับจ่ายซื้อของด้วยสื่อการชำระเงินแบบดั้งเดิมเริ่มลดลง และถูกแทนที่ด้วยการชำระเงินในช่องทางดิจิทัล ซึ่งธนาคารต่างมุ่งเสนอบริการธุรกรรมทางการเงินบนระบบดิจิทัลที่มีความปลอดภัยที่สูงและมีลูกเล่นของบริการที่หลากหลาย เพื่ออำนวยความสะดวกและเพิ่มประสิทธิภาพให้กับการจัดการทางการเงินของ

สำหรับในครั้งหน้า เรามาดูตัวเลือกบริการฝั่งจ่ายเงินกัน

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น