ปัจจุบัน หลายๆ ประเทศทั่วโลกกำลังก้าวเข้าสู่สังคมที่ใช้เงินสดลดลงไปจนถึงสังคมไร้เงินสด หรือ Cashless Society โดยผู้บริโภคในประเทศต่างนิยมชำระค่าสินค้าและบริการด้วยระบบชำระเงินอิเล็กทรอนิกส์ (e-Payment) ไม่ว่าจะอยู่ในรูปแบบของบัตรเดบิต, บัตรเครดิต, Internet Banking, Mobile Banking, รวมถึงกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) อย่างไรก็ดี แต่ละประเทศย่อมมีการเข้าสู่สังคมไร้เงินสดในระดับที่แตกต่างกัน โดยจากงานศึกษาของ Thomas (2013) การเข้าสู่สังคมไร้เงินสดสามารถแบ่งได้เป็น 4 ระยะตามสัดส่วนการชำระเงินแบบไร้เงินสด (Share of Cashless Payment) อันได้แก่ 1) Inception 2) Transitioning 3) Tipping Point และ 4) Advanced

ประเทศที่กำลังพัฒนาส่วนใหญ่ยังอยู่ในระยะที่ 1 (Inception) โดยผู้บริโภคส่วนใหญ่ยังคงใช้เงินสดในการทำธุรกรรมทางการเงินมากกว่าร้อยละ 90 ของปริมาณธุรกรรมทั้งหมด ส่วนหนึ่งอาจเป็นเพราะการเข้าถึงเทคโนโลยีการใช้จ่ายแบบไร้เงินสดซึ่งเป็นโครงสร้างพื้นฐานสำคัญอาจยังไม่ครอบคลุมผู้บริโภคทุกกลุ่ม เช่น อินโดนีเซีย ไต้หวัน ไทย เปรู มาเลเซีย เป็นต้น ขณะที่กลุ่มประเทศที่อยู่ในสังคมไร้เงินสดแบบเต็มรูปแบบหรือในระยะ 4 (Advanced) ผู้บริโภคเกือบทุกคนในประเทศจะมีการทำธุรกรรมแบบไร้เงินสด โดยอย่างน้อยจะมีการใช้บัตรเดบิตหรือบัตรเครดิตในการชำระค่าสินค้าและบริการ ขณะที่จุดรับบริการชำระเงินด้วยบัตรเดบิตจะกระจายตัวและสามารถครอบคลุมการให้บริการเกือบทุกพื้นที่ในประเทศ อาทิ สิงคโปร์ แคนาดา สวีเดน เนเธอร์แลนด์ เป็นต้น

ทั้งนี้ หากพิจารณาโดยภาพรวมแล้ว การเกิดสังคมไร้เงินสดน่าจะมาจากแรงผลักดันหลัก 3 ประการ นั่นคือ

- พฤติกรรมของผู้บริโภคที่นิยมชำระค่าสินค้าและบริการผ่านระบบชำระเงินอิเล็กทรอนิกส์ (e-Payment) โดยเฉพาะอย่างยิ่งในช่วงการแพร่ระบาดของเชื้อไวรัสโควิด-19 ตั้งแต่ช่วงต้นปี 2563 ที่ผู้บริโภคส่วนใหญ่ต่างหลีกเลี่ยงการสัมผัสเงินสดที่อาจมีเชื้อไวรัสปะปนอยู่ โดยจะมีการชำระเงินค่าสินค้าและบริการแบบไร้การสัมผัส (Contactless Payment)1 ในชีวิตประจำวันทดแทนการใช้เงินสดมากขึ้น อาทิ การใช้บัตรสมาร์ดการ์ดทั้งในรูปแบบบัตรเครดิตและบัตรเดบิตที่ไร้การสัมผัส (Contactless Card) รวมไปถึงการชำระเงินผ่านระบบออนไลน์อย่าง Mobile Banking และ e-Wallet นอกจากนี้ พฤติกรรมของผู้บริโภคที่นิยมสั่งซื้ออาหาร สินค้าและบริการต่างๆ ผ่านแพลตฟอร์มออนไลน์อย่าง Online Food Delivery หรือ e-Market place เพิ่มขึ้น ย่อมทำให้เกิดการเปลี่ยนแปลงพฤติกรรมการชำระค่าสินค้าและบริการผ่านช่องทางออนไลน์มากขึ้นเช่นเดียวกัน

- ความก้าวหน้าของเทคโนโลยีดิจิทัล ไม่ว่าจะเป็นอินเทอร์เน็ตความเร็วสูงแบบไร้สายหรือโมบายอินเทอร์เน็ตแบบ 4G และ 5G รวมถึงเทคโนโลยีในอุปกรณ์สื่อสาร ล้วนเป็นโครงสร้างพื้นฐานสำคัญที่เอื้อต่อการพัฒนาระบบชำระเงินแบบไร้การสัมผัส ทั้งนี้ หากผู้ให้บริการขยายจุดรับบริการชำระเงินในรูปแบบอิเล็กทรอนิกส์หรือแบบไร้การสัมผัสให้ครอบคลุมการให้บริการทุกพื้นที่ รวมถึงมีการพัฒนาระบบชำระเงินอย่างต่อเนื่อง ยกตัวอย่างเช่น การพัฒนาฟังก์ชั่นการชำระค่าสินค้าและบริการบน Mobile Banking หรือ e-Wallet ที่สามารถสแกนได้ทั้ง QR Code และบาร์โค้ด เพื่อให้ผู้ใช้สามารถใช้ได้ง่าย สะดวก และไม่ซับซ้อน ก็ยิ่งจะทำให้ผู้บริโภคมีการใช้งานอย่างต่อเนื่องและขยายออกไปในวงกว้างขึ้น อีกทั้ง ยังเป็นส่วนสำคัญให้เกิดการเปลี่ยนแปลงพฤติกรรมการชำระค่าสินค้าและบริการของผู้บริโภคอีกด้วย

- นโยบายสนับสนุนของภาครัฐที่สนับสนุนให้เกิดสังคมไร้เงินสด เป็นส่วนสำคัญในการผลักดันให้เกิดการชำระค่าสินค้าและบริการแบบไร้เงินสดภายในประเทศมากขึ้น จากการพัฒนาโครงสร้างพื้นฐานที่เอื้อต่อการพัฒนาระบบชำระเงิน ตลอดจนการสนับสนุนและผลักดันภาคเอกชนอย่างกลุ่มผู้ให้บริการ ภาคธนาคาร รวมถึงกลุ่มผู้บริโภคในประเทศให้เกิดการใช้จ่ายโดยไร้เงินสด หากปราศจากการผลักดันจากภาครัฐและความร่วมมือจากกลุ่มผู้ให้บริการแล้ว การเกิดสังคมไร้เงินสดอาจเกิดขึ้นได้ยาก

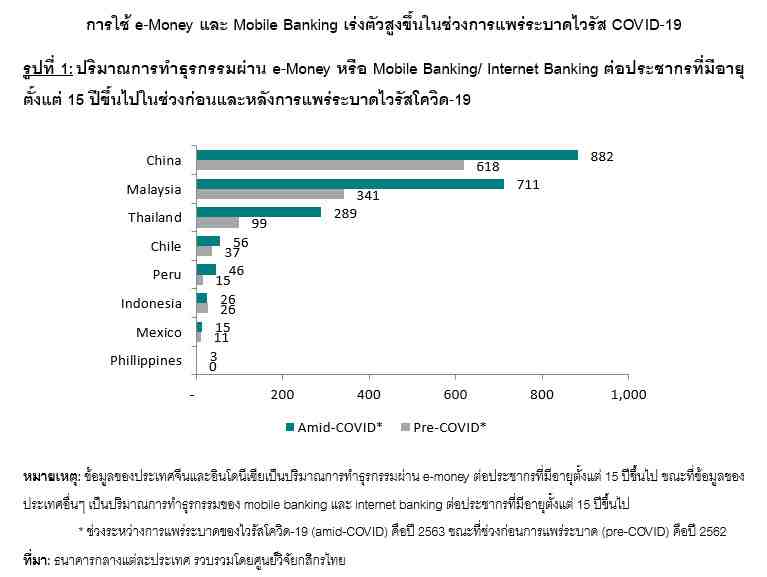

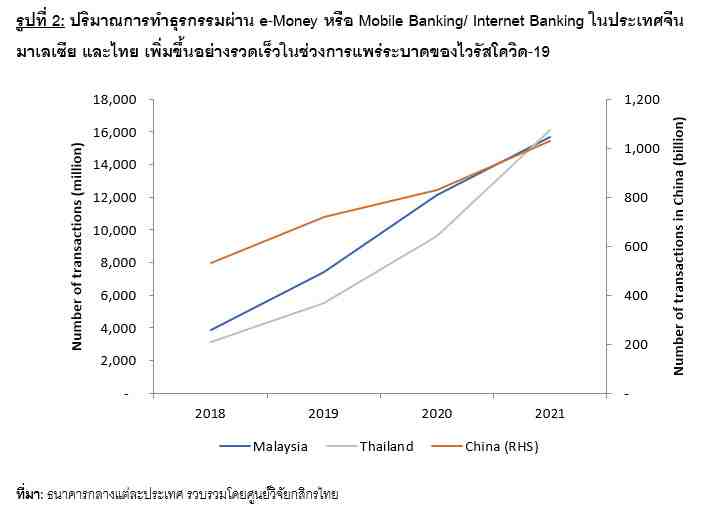

หากพิจารณาการชำระเงินแบบไร้เงินสดของกลุ่มประเทศความร่วมมือทางเศรษฐกิจในเอเชีย-แปซิฟิก (Asia-Pacific Economic Cooperation: APEC) ก็จะเห็นพัฒนาการการชำระค่าสินค้าและบริการแบบไร้เงินสดอย่างเห็นได้ชัด โดยเฉพาะรูปแบบการชำระผ่านช่องทางออนไลน์ (Online Payment) ในกลุ่มประเทศที่กำลังพัฒนา อาทิ จีน มาเลเซีย ไทย เป็นต้น (ตาม รูปที่ 1 และ รูปที่ 2) ซึ่งในช่วงการแพร่ระบาดของเชื้อไวรัสโควิด-19 ก็นับว่าเป็นจุดเปลี่ยนสำคัญประการหนึ่งที่ทำให้เกิดการเปลี่ยนแปลงพฤติกรรมผู้บริโภคในหลายๆ ประเทศไปอย่างสิ้นเชิง อันจะเป็นแรงผลักดันสำคัญต่อการเข้าสู่สังคมไร้เงินสดตามที่กล่าวมาข้างต้น ดังจะเห็นได้จากปริมาณการทำธุรกรรมผ่าน Mobile Banking หรือ Internet Banking และ e-Wallet ที่ขยายตัวอย่างก้าวกระโดด นำมาซึ่งการเข้าถึงบริการทางการเงิน (Financial Inclusion) ในประเทศที่เพิ่มขึ้นได้อีกทางหนึ่ง

การขยายตัวของการทำธุรกรรมทางการเงินผ่าน Mobile Banking, Internet Banking, รวมถึง e-Wallet ได้สะท้อนถึงภาวะการแข่งขันที่เข้มข้นของกลุ่มผู้ให้บริการชำระค่าสินค้าและบริการในประเทศ ไม่ว่าจะเป็นในกลุ่มธนาคาร และกลุ่มที่ไม่ใช่ธนาคาร (Non-Bank) ที่น่าจะแข่งขันทำการตลาดเพื่อจูงใจให้ผู้บริโภคหันมาใช้งาน Mobile Banking และ e-Wallet กันมากขึ้น นอกจากนี้ ยังสะท้อนถึงการนโยบายสนับสนุน รวมถึงนโยบายที่เปิดให้เกิดการแข่งขันในตลาดจากภาครัฐอีกด้วย ขณะเดียวกัน การชำระค่าสินค้าและบริการแบบไร้เงินสดก็ยังได้รับการผลักดันจากการประชุมสุดยอดผู้นำความร่วมมือทางเศรษฐกิจเอเชียแปซิฟิก (APEC) ในปี 2563 ซึ่งมาเลเซียเป็นเจ้าภาพ โดยในที่ประชุมก็ได้มีการแนะนำให้เกิดการชำระเงินแบบไม่ใช้เงินสดผ่าน e-Wallet ในกลุ่มประเทศสมาชิกเพิ่มขึ้น2

สำหรับประเทศไทย จากความก้าวหน้าทางเทคโนโลยีดิจิทัลที่มาพร้อมกับการเปลี่ยนแปลงพฤติกรรมของผู้บริโภคในประเทศในด้านการทำธุรกรรมทางการเงินผ่านช่องทางดิจิทัลทดแทนช่องทางสาขามากขึ้น ประกอบกับสภาวะการแข่งขันในตลาดที่เข้มข้นอย่างต่อเนื่อง ทำให้กลุ่มผู้ให้บริการทางการเงินต่างเร่งพัฒนาแอปพลิเคชั่นเพื่อให้บริการชำระเงินบน Mobile Banking และ e-Wallet โดยมุ่งเน้นพัฒนาฟังก์ชั่นให้ผู้บริโภคทุกวัยสามารถใช้งานง่าย สะดวก ไม่ซับซ้อน อีกทั้ง การแข่งขันที่เข้มข้นนั้นยังมีส่วนทำให้ผู้ให้บริการทำกลยุทธ์ทางการตลาดด้วยการออกโปรโมชั่นให้ส่วนลดค่าอาหาร สินค้าและบริการ หากมีการชำระค่าอาหาร สินค้าและบริการผ่าน Mobile Banking และ e-Wallet ในระยะแรก จึงส่งผลต่อเนื่องให้เกิดการใช้จ่ายผ่านช่องทางออนไลน์ในประเทศเพิ่มขึ้น

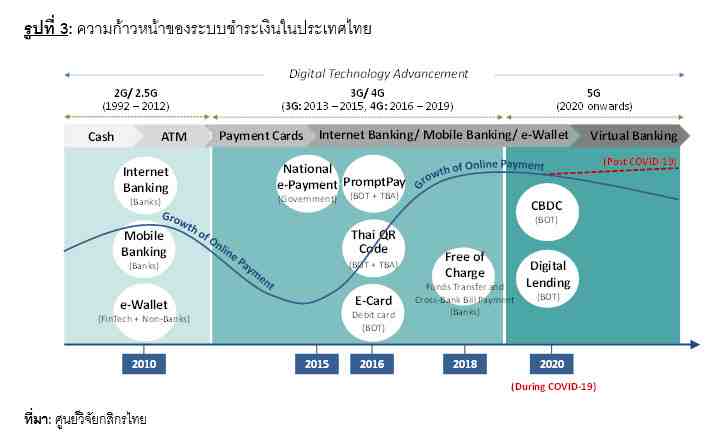

ขณะเดียวกัน ทางภาครัฐก็ได้มีความพยายามในการสนับสนุนและผลักดันให้เกิดสังคมไร้เงินสดมาอย่างต่อเนื่องเช่นกัน นับตั้งแต่ปี 2558 ภายใต้แผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติ หรือ National e-Payment ที่สนับสนุนให้เกิดโครงการหลัก 4 โครงการ ได้แก่ 1) การชำระเงินแบบ Any ID 2) การขยายการใช้บัตรอิเล็กทรอนิกส์ 3) การพัฒนระบบภาษีและธุรกรรมอิเล็กทรอนิกส์ (e-Tax Invoice) และ 4) โครงการ e-Payment ภาครัฐ

ปัจจุบัน โครงการภายใต้แผนยุทธศาสตร์การพัฒนาโครงสร้างพื้นฐานระบบการชำระเงินแบบอิเล็กทรอนิกส์แห่งชาติมีความคืบหน้าในหลายๆ ด้าน และบางโครงการก็ถือว่าประสบความสำเร็จเป็นอย่างมาก อาทิ การชำระเงินแบบ Any ID อย่างโครงการพร้อมเพย์ (PromptPay) ที่เอื้อให้ผู้บริโภคและภาคธุรกิจสามารถโอนเงินระหว่างกันด้วยเบอร์โทรศัพท์มือถือ เลขบัตรประชาชน หรือเลขทะเบียนนิติบุคคล ได้อย่างสะดวก รวดเร็ว และต้นทุนต่ำ โดย ณ เดือนมิถุนายน 2565 มีจำนวนบัญชีที่ลงทะเบียนพร้อมเพย์สูงถึง 71 ล้านบัญชี ยอดโอนเงินเฉลี่ยต่อวันประมาณ 38.7 ล้านครั้ง ขยายตัวราวร้อยละ 59.3 (YoY) หรือคิดเป็นมูลค่าราว 121.4 พันล้านบาท ขยายตัวราวร้อยละ 37.6 (YoY) นอกจากนี้ ระบบพร้อมเพย์ยังมีการพัฒนาต่อยอดให้เกิดบริการใหม่ๆ อย่างการบริการชำระบิลข้ามธนาคาร (Cross-Bank Bill Payment) และการชำระเงินค่าสินค้าและบริการในรูปแบบ Thai QR Code ส่งผลให้เกิดการใช้จ่ายหรือชำระค่าสินค้าและบริการแบบไร้เงินสดในหมู่บริโภคไทยมากขึ้น

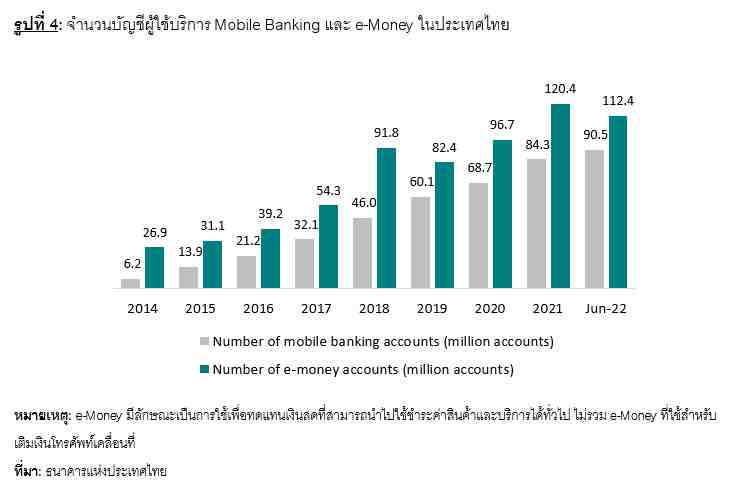

การแพร่ระบาดของไวรัสโควิด-19 ยังเป็นตัวเร่งให้เกิดการชำระค่าสินค้าและบริการแบบไร้เงินสดมากขึ้น โดยสังเกตได้จากจำนวนบัญชีผู้ใช้ Mobile Banking และ e-Money ที่ขยายตัวในอัตราที่เร่งขึ้นในช่วงปี 2563 – 2564 ขณะที่ทางภาครัฐก็ได้มีการพัฒนากระเป๋าเงินอิเล็กทรอนิกส์ (G-Wallet) อย่างแอปพลิเคชั่นเป๋าตัง (Paotang) เพื่อรองรับการช่วยเหลือเยียวยาภาคประชาชนที่ได้รับผลกระทบจากการแพร่ระบาดไวรัสโควิด-19 รวมไปถึงรองรับมาตรการกระตุ้นเศรษฐกิจต่างๆ เช่น โครงการคนละครึ่ง เราชนะ เราเที่ยวด้วยกัน เป็นต้น โดย ณ มิถุนายน 2565 มีจำนวนผู้ใช้งานแอปพลิเคชั่นเป๋าตังมากกว่า 34 ล้านคน คิดเป็นสัดส่วนราวร้อยละ 61 ของประชากรไทยที่มีอายุตั้งแต่ 15 ปีขึ้นไป นับว่าเป็นส่วนสำคัญที่ทำให้ผู้บริโภคไทยส่วนใหญ่มีความคุ้นชินกับการชำระค่าสินค้าและบริการแบบไร้เงินสดมากขึ้น

โดยสรุป ในระยะ 1 – 3 ปีจากนี้ น่าจะเห็นภาพการเข้าสู่สังคมไร้เงินสดของหลายๆ ประเทศ รวมถึงประเทศไทยที่ชัดขึ้น และจะเห็นชัดเจนขึ้นอีกหากหลายๆ ประเทศได้เริ่มมีการใช้งานสกุลเงินดิจิทัลที่ออกโดยธนาคารกลางของแต่ละประเทศ (Central Bank Digital Currency: CBDC) อย่างเป็นทางการมากขึ้น ทั้งนี้ ในกลุ่มประเทศ APEC ก็ได้มีหลายๆ ประเทศกำลังทำการพัฒนาและเริ่มทยอยทดสอบการใช้งาน CBDC บ้างแล้ว อาทิ แคนาดา ญี่ปุ่น จีน สิงคโปร์ ไทย อินโดนีเซีย ฮ่องกง เกาหลีใต้ เป็นต้น

สำหรับประเทศไทยในปัจจุบัน ทางธนาคารแห่งประเทศไทยก็ได้มีการพัฒนาโครงการ Wholesale CBDC สำหรับทดสอบระบบเพื่อรองรับการโอนเงินทั้งในประเทศและระหว่างประเทศ โดยได้ทำการทดสอบร่วมกับธนาคารกลางฮ่องกง ธนาคารกลางแห่งสหรัฐอาหรับเอมิเรตส์ และสถาบันศึกษาสกุลเงินดิจิทัลของธนาคารกลางจีน นอกจากนี้ ยังได้ขยายการทดสอบ Wholesale CBDC ไปสู่ภาคธุรกิจเอกชน โดยทำการเชื่อมต่อกับระบบ B2P ที่เป็นระบบจัดซื้อจัดจ้าง ขณะเดียวกัน ทางธนาคารแห่งประเทศไทยก็กำลังอยู่ระหว่างการศึกษาและทดสอบการใช้งาน Retail CBDC สำหรับภาคประชาชน โดยปัจจุบัน ได้ทำการทดสอบร่วมกับภาคธุรกิจในห้องปฏิบัติการ (Proof of Concept) เรียบร้อยแล้ว และกำลังจะขยายขอบเขตการศึกษาและพัฒนา Retail CBDC ไปสู่การใช้งานจริงในวงจำกัด (Pilot) ร่วมกับภาคเอกชนภายในปี 2565 นี้

ทั้งนี้ การมุ่งสู่เส้นทางของสังคมที่ใช้เงินสดลดลง (Less Cash Society) ดังกล่าว ซึ่งรวมถึงการพัฒนา CBDC ที่จะเกิดขึ้น คาดหวังว่าจะสามารถช่วยลดต้นทุนภาคธุรกิจ และเพิ่มอัตราการเข้าถึงบริการทางการเงิน (Financial Inclusion) ของภาคประชาชนโดยภาพรวม และยังช่วยให้นโยบายกระตุ้นเศรษฐกิจต่างๆ สามารถเข้าถึงประชากรกลุ่มเป้าหมายได้ตรงจุดมากขึ้น ซึ่งนับว่าเป็นมิติใหม่ของวงการการเงิน และน่าจะช่วยส่งเสริมให้เกิด Inclusive and Sustainable Growth ในยุค Digital Economy ได้ในอนาคต โดยเฉพาะเมื่อการพัฒนานวัตกรรมใหม่ๆ ที่จะเกิดขึ้น มาพร้อมกับการคำนึงถึงความเสี่ยงที่เกี่ยวข้องรอบด้าน รวมถึงความพร้อมและความรู้ทางการเงินและความรู้ด้านดิจิทัลของประชาชนในประเทศที่มากขึ้น

------------------------------------------------------------------

1เป็นการทำธุรกรรมชำระเงินแบบไร้การสัมผัสในความหมายกว้าง ซึ่งหมายรวมถึง การทำธุรกรรมผ่านอุปกรณ์สื่อสารที่รองรับเทคโนโลยีการส่งผ่านวิทยุ (Radio Frequency Identification: RFID) หรือ Near Field Communication (NFC) และการชำระเงินผ่านช่องทางออนไลน์อย่าง Internet Banking, Mobile Banking, และ e-Wallet

2ที่มา: https://bebasnews.my/2019/03/21/apec-2020-aspires-to-use-cashless-payment/

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น