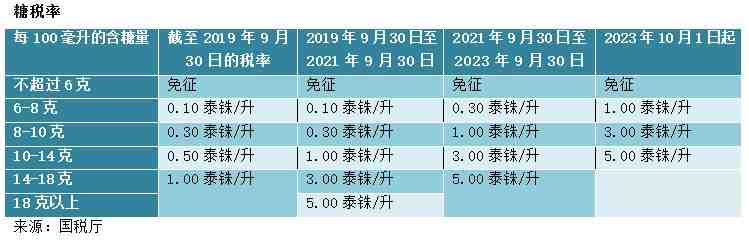

泰国已根据新的《消费税法》开始征收新糖税(第二阶段),而第一阶段是2017年9月16日至2019年9月30日期间。糖税将按含糖量以递增方式征税,含糖量越多税率就越高。受糖税影响的含糖饮料包括功能性饮料、能量饮料、绿茶、碳酸饮料、果汁、调味乳(如酸奶)等。不过,预计第二阶段糖税所造成的影响将不如第一阶段严重,因大部分厂商已经过一段时间的调整,无论是通过配方调整来降低产品的含糖量还是使用甜味剂(代糖)取代食糖,以缴纳更少的糖税。对于需要按照客户需求保持原味或无法调整配方的产品,厂商不得不相应地提高售价以应对新税率,但价格升幅将有限,因市场还有很多替代商品,竞争激烈。

尽管征收糖税将使消费者在购买高含糖量饮料时必须支付更高的价格,但从健康方面考虑,含糖量则是当前政府、民间部门以及新生代消费群关注的议题。由于无糖饮料、低糖饮料和代糖饮料加入了市场竞争,消费者因此拥有更多的选择和从中受益。

甜味剂分为人造甜味剂(Artificial sweetener)如阿斯巴甜(Aspartame)和蔗糖素(Sucralose)以及天然甜味剂如(Natural sweetener)如甜菊糖(Stevia),而当前饮料业所使用的主要是人造甜味剂,因价格不高。预计2019年世界人造甜味剂市场价值将达到72.2亿美元,2018年至2024年期间将年均增长5.05%,因诸多国家无论是西方国家还是亚洲国家如印度、菲律宾、马来西亚和泰国均纷纷推出减少食糖消费量的措施。

在甜味剂是否对人体有害尚未有定论之际,为保持身体健康,消费者必须调整其消费行为,即转向注重营养平衡、减少甜咸食物的摄入以及讲究适量食用。

Scan QR Code

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。