กว่าจะมีบ้านสักหลังสมัยนี้ไม่ง่ายเลย ดังนั้น อย่าปล่อยให้หลุดหรือถูกยึดโดยไม่ยื้อให้ถึงที่สุด

โควิด 19 รอบ 3 ที่ระบาดหนักกว่าครั้งใด อาจเป็นฟางอีกเส้นที่ยากแบกรับ แต่ภายใต้สถานการณ์ที่ยากลำบากนี้ ยังมีความช่วยเหลือที่พร้อมร่วมแบ่งเบาให้เรา แค่เพียงแจ้งความจำนงกับธนาคารเจ้าหนี้ว่าขอเข้ามาตรการให้ความช่วยเหลือขั้นต่ำตามแนวทางธนาคารแห่งประเทศไทยที่เปิดรับคำขอถึง 30 มิ.ย. นี้ ซึ่งลักษณะความช่วยเหลือที่ได้รับจะแตกต่างกันโดยขึ้นอยู่กับสถานะการชำระหนี้เป็นสำคัญ

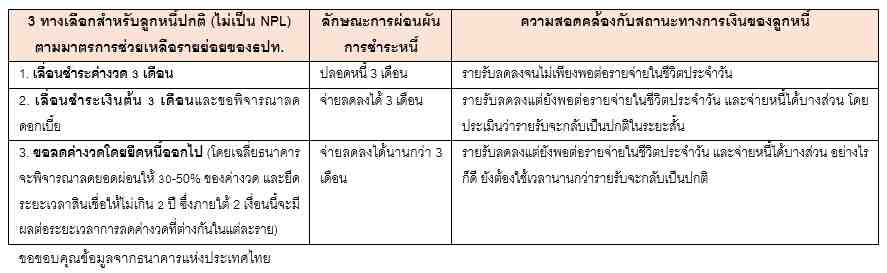

ถ้าเรายังไม่เป็น NPL -> มีตัวเลือกในการขอผ่อนผันการชำระหนี้ได้ 3 แนวทาง ซึ่งความเหมาะสมของแต่ละตัวเลือกขึ้นอยู่กับสถานะทางการเงินเฉพาะหน้าของลูกหนี้ตามมาตรการช่วยเหลือรายย่อยของธปท. ดังนี้

นอกจากเข้ามาตรการเพื่อรับความช่วยเหลือเฉพาะหน้าแล้ว

ลูกหนี้ที่รักษาประวัติการชำระหนี้ที่ดีมาโดยตลอด ยังมีทางเลือกเพิ่มเติมเพื่อแก้ไขปัญหาทางการเงินที่อาจยืดเยื้อกว่าที่คาด ด้วยการรีไฟแนนซ์ หรือทำสัญญากู้ซื้อบ้านกับธนาคารแห่งใหม่ เพื่อให้ได้อัตราดอกเบี้ยต่ำพิเศษคงที่อย่างน้อย 3 ปีแรก (ปัจจุบันอยู่ที่เฉลี่ย 3% บวกลบประมาณ 0.5%) อีกทั้งยังสามารถปรับระยะเวลาคืนหนี้ออกไปได้จนถึงอายุผู้กู้ 65-70 ปี ซึ่งจะช่วยปรับลดค่างวดได้ระยะยาวตลอดสัญญากู้ ส่วนค่าใช้จ่ายอื่น อาทิ ค่าจดจำนอง 1% และค่าประเมินหลักประกันนั้น บางธนาคารอาจยกเว้นให้ ทั้งนี้ การรีไฟแนนซ์ควรทำในกรณีที่ผ่อนบ้านไปแล้วไม่น้อยกว่า 3 ปี ไม่เช่นนั้นจะไม่คุ้มกับการเสียค่าปรับการปิดบัญชีก่อนกำหนดกับธนาคารเดิม อย่างไรก็ดี ระหว่างการเตรียมยื่นรีไฟแนนซ์ อาจขอเจรจากับธนาคารเดิมไปด้วยเผื่อได้รับข้อเสนอที่ไม่แตกต่างจากการรีไฟแนนซ์มากนัก ก็จะช่วยประหยัดเวลาการดำเนินการและทำให้ได้รับประโยชน์เร็วขึ้นด้วย

ถ้าเราเป็น

NPL แล้ว ไม่ว่าจะสามารถกลับมาทยอยจ่ายหนี้ได้หรือไม่สามารถชำระหนี้ได้ไม่ว่าจะเข้ามาตรการใด ๆ ก็ตาม ยังคงแนะนำให้ติดต่อธนาคาร เพื่อขอรับความช่วยเหลือในการปรับโครงสร้างหนี้ และการเจรจาแก้ไขหนี้ด้วยวิธีการต่าง ๆ ร่วมก

ัน

นอกจากการขอเข้ามาตรการช่วยเหลือภายใต้สถานการณ์โควิด 19 แล้ว

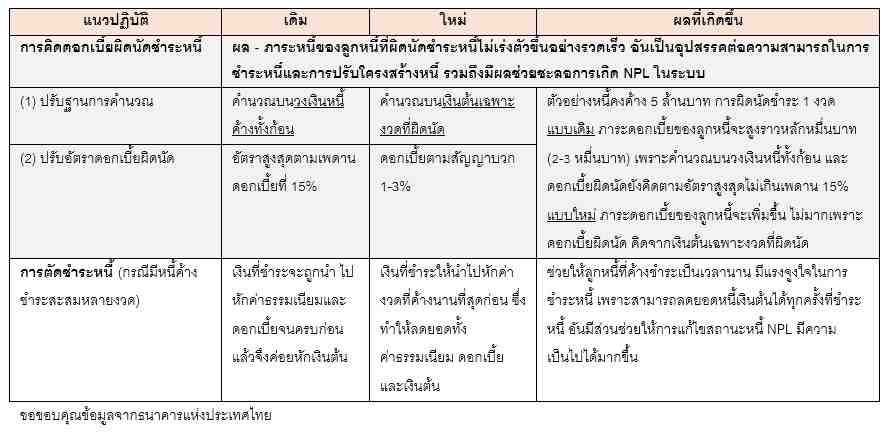

ธนาคารแห่งประเทศไทยยังได้ปรับปรุงวิธีการคิดดอกเบี้ยผิดนัดชำระหนี้ รวมทั้งการตัดชำระหนี้ ซึ่งมีส่วนช่วยลดภาระให้แก่ลูกหนี้ในกรณีที่มีความจำเป็นไม่สามารถชำระหนี้ได้ตามปกติ โดยลงประกาศในราชกิจจาฯแล้ว และมีผล 1 เมษายน และ 1 กรกฎาคม 2564 ตามลำดับ

ทางการและธนาคารเจ้าหนี้ ต่างมุ่งมีส่วนร่วมในการประคับประคองและไม่ซ้ำเติมภาระหนี้ให้แก่ลูกค้าที่ถูกกระทบจากวิกฤติโควิด 19 ทั้งด้วยการเปิดรับคำขอผ่อนผันการชำระหนี้ชั่วคราวให้กับลูกหนี้ทุกกลุ่ม รวมถึงแนวปฏิบัติใหม่ในการคิดดอกเบี้ยผิดนัดที่สะท้อนความเป็นธรรมและได้มาตรฐานสากล อันเป็นแนวทางที่ช่วยเพิ่มโอกาสการรักษาการมีบ้านของเรา อย่างไรก็ดี หากรอดพ้นวิกฤติหนนี้ อย่าลืมเร่งฟื้นฟูและสร้างภูมิคุ้มกันทางการเงินของตนเองเพื่อให้พร้อมรับมือสถานการณ์ท้าทายต่อการใช้ชีวิต การทำงาน และสถานะทางเศรษฐกิจ

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น