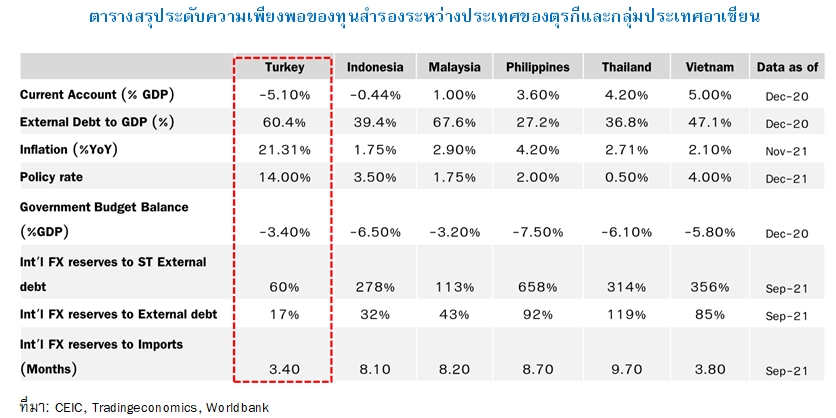

• ในวันที่ 16 ธ.ค. 2564 ธนาคารกลางตุรกีได้ประกาศปรับลดดอกเบี้ยนโยบายลงอีก 1.00% มาอยู่ที่ระดับ 14% ซึ่งเป็นการปรับลดครั้งที่ 4 ของปี โดยเป็นปรับลดดอกเบี้ยท่ามกลางเงินเฟ้อที่เร่งตัวและค่าเงินลีราตุรกีที่อ่อนค่าลง ซึ่งเป็นแนวทางการนโยบายที่ถูกมองว่าไม่สอดคล้องกับแนวคิดเศรษฐศาสตร์กระแสหลัก ที่นิยมปรับขึ้นดอกเบี้ยนโยบาย เพื่อลดความร้อนแรงของเศรษฐกิจเพื่อฉุดเงินเฟ้อให้ชะลอลง และเพื่อชะลอการไหลออกของเงินทุนเพื่อชะลอการอ่อนค่าของค่าเงิน ทั้งนี้ หลังจากการประกาศลดดอกเบี้ย เงินลีราอ่อนค่าลงปิดที่ 16.4100 ลีราต่อดอลลาร์สหรัฐฯ หรือร่วงลงมากกว่า 120% เมื่อเทียบกับระดับปิดในปี 2563 ในขณะที่เงินเฟ้อเดือน พ.ย. 64 อยู่ที่ระดับ 21.31% หรือปรับเพิ่มขึ้นกว่า 42% จากระดับในเดือน ม.ค. 64 ซึ่งสูงกว่าระดับเป้าหมายที่ 5% ทั้งนี้ ตุรกีเป็นหนึ่งในกลุ่มตลาดเกิดใหม่ที่กำลังถูกจับตา ในเรื่องการเผชิญวิกฤติค่าเงินและป้ญหาความไม่สมดุลของเศรษฐกิจและปัญหาหนี้สินสกุลเงินต่างประเทศ จากอัตราการออมของประเทศที่อยู่ในระดับต่ำและตลาดทุนที่ยังไม่เปิดกว้าง ทำให้การลงทุนภาคเอกชนต้องพึ่งพาการกู้ยืมเงินสกุลเงินต่างประเทศ ประกอบกับความเปราะบางจากการลงทุนจากต่างประเทศที่ลดลง และการขาดดุลบัญชีเดินสะพัดต่อเนื่องเป็นเวลานาน ที่กดดันให้ลีราอ่อนค่าลงต่อเนื่องส่งผลต่อความสามารถในการชำระหนี้ที่ลดลง ซึ่งจะเป็นบาดแผลต่อเศรษฐกิจของประเทศในระยะยาว

• ทั้งนี้ การอ่อนค่าลงของค่าเงินลีราก็ทำให้เกิดคำถามถึงประเด็นความเสี่ยงวิกฤติค่าเงินของกลุ่มประเทศตลาดเกิดใหม่ รวมถึงอาเซียน จากข้อมูลพบว่าประเทศไทย และ ฟิลิปปินส์ แม้ว่าจะมีช่องว่างในการใช้ดอกเบี้ยนโยบายที่ลดลงจากการลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจจนระดับเข้าใกล้ศูนย์ แต่เมื่อพิจารณาที่ระดับความเพียงพอของทุนสำรองระหว่างประเทศ ถือว่ามีความพอเพียงมากที่สุด กอปรกับการมีสัดส่วนหนี้สินต่างประเทศต่อจีดีพีต่ำที่สุดในกลุ่ม ในขณะที่ประเทศ มาเลเซีย อินโดนีเซีย และเวียดนาม มีความเพียงพอน้อยที่สุด อย่างไรก็ตาม แม้ระดับทุนสำรองฯ ของเวียดนามจะต่ำเมื่อเทียบกับประเทศอาเซียนอื่นๆ แต่เสถียรภาพทางเศรษฐกิจของเวียดนามอาจไม่เป็นประเด็นที่น่ากังวลเนื่องจากเวียดนามเกินดุลบัญชีเดินสะพัดในระดับสูง และแนวโน้มการเติบโตของเศรษฐกิจในช่วง 2565-2568 ก็คาดว่าจะสูงกว่า 6% ในขณะที่มาเลเซียยังมีการเกินดุลบัญชีเดินสะพัดและมีสินค้าส่งออกที่เป็นสินค้าเทคโนโลยีที่สำคัญต่อห่วงโซ่การผลิตในยุคอนาคต ในขณะที่อินโดนีเซียเผชิญการขาดดุลบัญชีเดินสะพัดต่อเนื่องเป็นเวลานาน และสินค้าส่งออกยังเป็นสินค้าที่ไม่ได้มีมูลค่าเพิ่มสูง ซึ่งทำให้ความเสี่ยงของอินโดนีเซียมีมากกว่าประเทศอื่นๆ ในอาเซียน อย่างไรก็ตาม ระดับความเสี่ยงของอินโดนีเซียถือว่ายังห่างไกลหากเทียบกับสถานการณ์ของตุรกี ที่เผชิญทั้งแรงกดดันด้านความพร้อมของเงินทุนสำรองระหว่างประเทศที่อยู่ในระดับต่ำกว่าภาระหนี้ต่างประเทศระยะสั้น และแรงเทขายของนักลงทุนต่างชาติที่ไม่มั่นใจต่อความเป็นอิสระของธนาคารกลาง และการดำเนินนโยบายที่สวนทางกับแนวคิดเศรษฐศาสตร์กระแสหลัก รวมถึงการชะลอตัวลงของเงินทุนไหลเข้าของเงินทุนจากต่างประเทศ

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น