ในระยะที่ผ่านมา อุตสาหกรรมเครื่องดื่มมีการแข่งขันเข้มข้นต่อเนื่อง ทั้งการออกผลิตภัณฑ์ใหม่และการเข้ามาของผู้ประกอบการรายใหม่ ซึ่งส่งผลต่อต้นทุนการบริหารจัดการของธุรกิจ ประกอบกับการระบาดของโควิด-19 ทั่วโลกที่ยังไม่แน่นอน รวมถึงการระบาดระลอกเมษายน 2564 ในไทย ส่งผลต่อกำลังซื้อที่ยังไม่ฟื้นตัวและการลดทำกิจกรรมนอกบ้าน ยิ่งซ้ำเติมให้ผู้ประกอบการยังต้องเผชิญกับความยากลำบากในการเพิ่มยอดขายปีนี้ ส่งผลให้ศูนย์วิจัยกสิกรไทยคาดว่า มูลค่าตลาดอุตสาหกรรมเครื่องดื่มในภาพรวมยังคงไม่ฟื้นตัวต่อเนื่องเป็นปีที่ 2 โดยปี 2564 คาดว่าจะมีมูลค่าตลาดราว 4.49 แสนล้านบาท หดตัวเล็กน้อยที่ 0.4% เมื่อเทียบกับปีก่อนหน้า

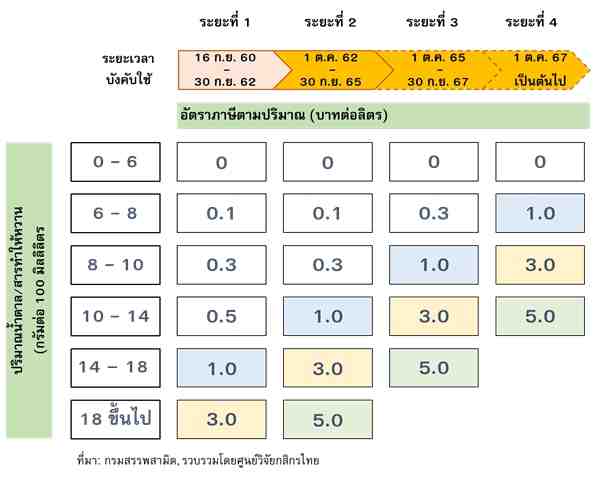

ทั้งนี้ การเลื่อนจัดเก็บภาษีสรรพสามิตความหวานตามประเภทเครื่องดื่มระยะที่

3 ซึ่งจะมีผลบังคับใช้ ในวันที่

1

ตุลาคม

2564

ออกไป

1

ปี และจะเริ่มบังคับใช้ในวันที่

1

ตุลาคม

2565

แทน และเลื่อนการจัดเก็บภาษีระยะที่

4

ไปบังคับใช้ตั้งแต่

1

ตุลาคม

2567 เป็นต้นไป

ทำให้ปีนี้ผู้ประกอบการยังถูกจัดเก็บภาษีในอัตราเดิม แต่อาจไม่ช่วยกระตุ้นมูลค่าตลาดเครื่องดื่มในปี

2564 ให้กลับมาเติบโตได้มากนัก เนื่องจากผู้ประกอบการได้ปรับตัวเพื่อรองรับอัตราภาษีใหม่ไปแล้ว แต่มาตรการดังกล่าวจะช่วยบรรเทาภาระต้นทุนของผู้ประกอบการที่ต้องรับมือกับยอดขายที่ลดลงในช่วงนี้ได้ในระดับหนึ่ง

โดยเฉพาะกลุ่มเครื่องดื่มน้ำอัดลมและน้ำผลไม้ที่มีปริมาณน้ำตาล/สารทำให้หวานสูง อย่างไรก็ดี ผู้ประกอบการที่ยังมีศักยภาพเพียงพออาจอาศัยโอกาสในช่วงที่ชะลอการเพิ่มอัตราภาษีนี้ ปรับสูตรสินค้าและพัฒนากระบวนการผลิตสำหรับรองรับการจัดเก็บภาษีความหวานเครื่องดื่มในระยะต่อไป ซึ่งจะปรับเพิ่มขึ้นแบบอัตราขั้นบันไดเพื่อกระตุ้นให้ธุรกิจปรับตัวอย่างต่อเนื่อง

ถึงแม้ภาครัฐจะเลื่อนการจัดเก็บภาษีดังกล่าวออกไป แต่ธุรกิจยังมีโจทย์เฉพาะหน้าที่กระตุ้นให้ต้องเร่งพัฒนาผลิตภัณฑ์เพื่อตอบความต้องการของผู้บริโภคและเพิ่มยอดขายได้มากขึ้น ไม่ว่าจะเป็นปัจจัยกดดันด้านกำลังซื้อ ซึ่งบางส่วนสะท้อนได้จากผลสำรวจของสำนักงานสถิติแห่งชาติ ปี 2560 พบว่า คนไทยส่วนใหญ่มีแนวโน้มลดความถี่ในการบริโภคเครื่องดื่มที่ไม่มีแอลกอฮอล์ลง (ไม่รวมน้ำดื่ม) จากปี 2556 รวมถึงแนวโน้มพฤติกรรมของผู้บริโภคที่หันมาใส่ใจสุขภาพ เลือกบริโภคเครื่องดื่มเสริมสุขภาพ เครื่องดื่มหวานน้อย เครื่องดื่มให้พลังงานต่ำ เป็นต้น

ในระยะข้างหน้า อุตสาหกรรมเครื่องดื่มยังต้องติดตามความคืบหน้าการจัดเก็บภาษีเพื่อสุขภาพอื่นๆ ที่อาจส่งผลต่อต้นทุนการผลิตและการพัฒนาผลิตภัณฑ์ในอนาคต อาทิ ภาษีเบียร์ 0% ภาษีเครื่องดื่มชนิดใหม่อย่างเครื่องดื่มจากกัญชง หรือภาษีไขมันที่มีการจัดเก็บในต่างประเทศ อีกทั้งยังต้องคำนึงถึงประเด็นด้านสิ่งแวดล้อมที่สอดคล้องไปกับความตระหนักเรื่องความยั่งยืนของผู้บริโภค ไม่ว่าจะเป็นการใช้บรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม ตลอดจนพัฒนาระบบเรียกคืน/ลดขยะบรรจุภัณฑ์หลังการบริโภค เพื่อขยายตลาดและเพิ่มขีดความสามารถการแข่งขันในระยะยาว

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น