与趋于萎缩的2023年相比,2024年泰国住宅房地产市场将出现一些积极信号,需跟踪政府刺激中低收入家庭购买力及其他与房地产市场相关的措施。这些措施若能出台并落实将有助于改善住宅交易的气氛和活动。

2023年初至今,泰国住宅房地产市场交易总量比去年有所减少,尽管出现外国人恢复购买公寓、降低价格不超过300万泰铢的住宅过户手续费和抵押手续费措施、开发商大力促销待售住宅等支持因素。

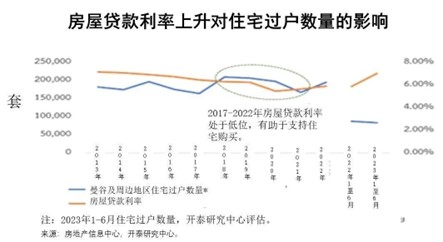

由于先前尤其是在放宽贷款房价比(LTV)规定期间住宅需求已经被消化,消费者整体购买力尚未完全恢复,家庭债务高企,加上贷款利率上升影响每月的分期付款负担和新贷款额度(2022年9月-2023年7月加息导致分期付款负担平均增加约13%)等因素,住宅房地产市场处于萧条状态。2023年1-7月,曼谷及周边地区的住宅销售签约量同比缩减约12%,而上半年曼谷及周边地区的住宅过户量同比缩减约3%。

鉴于住宅房地产市场仍面临诸多挑战,开泰研究中心预计2023年全年曼谷及周边地区住宅过户量将缩减7.8%。若各种因素稳中向好,2024年曼谷及周边地区住宅过户量可望恢复增长约1.2%-4.6%。下一阶段需跟踪政府将实施的支持房地产复苏措施的细节、时机及效果。政府初步计划出台主要针对中低收入群体的经济刺激措施,以及包括支持住宅房地产市场复苏具体措施在内的的其他措施。这些措施应有助于支持2024 年住宅房地产市场复苏。

尽管下一阶段泰国住宅房地产市场气氛和状况将略有改善,但开发商仍需谨慎投资新项目,源于住宅房地产市场仍存在三项重要挑战:

1.曼谷及周边地区的住宅供需失衡,累计待售住宅连续6年多保持在20万套以上。截至2023年上半年累计待售住宅共22万套,即使没有新开楼盘也需要3年多时间才能销售完。

目前曼谷及周边地区的待售住宅数量与法人向个人住宅即一手房过户数量的比率约为2.4倍,且该比率还在持续上升,源于近期新开盘项目签约量减少导致累计待售住宅数量进一步增加,同时在一些地段多家开发商几乎同时推出新楼盘。

另一原因是二手房市场存在大量房源而且交易活跃,见之于今年上半年曼谷及其周边地区个人之间即二手住宅过户数量占住宅过户总量(个人+法人)的比例从新冠疫情前的平均40%增加至50%以上。

2、开发商经营成本趋向继续上升,不仅导致住宅价格上涨(或维持住宅售价但缩小面积),还可能影响部分开发商的资金流动性和融资能力。上升的重要成本包括土地、建筑材料(环保住宅发展趋势导致经营商必须调整建筑模式和建筑材料,导致成本高于普通住宅)、劳工工资以及营销费用、土地和建筑税等其他费用。此外,财务成本也随商业贷款利率和债券等证券利率上升。2023年剩余时间,住宅房地产开发商共有约590亿泰铢的债券和汇票将陆续到期,2024年还将有超过1,160亿泰铢的债券和汇票到期。

3、泰国人口总数下降,已进入老龄社会。曼谷及周边地区的户籍人口总数已连续3年减少,其中曼谷市人口平均每年减少0.2%,而曼谷周边地区人口则平均每年仅增加0.6%。过去5年随着人们观念和生活方式的变化,曼谷及周边地区新增人口每年减少7%,未来仍趋向持续下降。不过,在曼谷及周边地区也存在大量的非户籍人口,其中一部分是根据经济因素和就业情况随时可能迁居的暂住人口。

因此,今年剩余时间直到明年,房地产开发必须更加关注上述挑战因素,在投资新项目时仍需谨慎,尤其是在同时大量推出新楼盘的地段,以及约占曼谷及周边地区待售住房总量50%的售价300万泰铢以下的住宅楼盘。此外,仍需密切跟踪售价在1,000万泰铢及以上的住宅,其待售比例较高,源于许多经营商同时开发该类住宅并计划推出更多新楼盘,而此类产品的客户基础有限,此前该类住宅销量已出现放缓。

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。