สหรัฐฯ ร่วมกับอิสราเอลโจมตีอิหร่านยกระดับความตึงเครียดในตะวันออกกลาง

วิกฤตการณ์จากการโจมตี “Operation Epic Fury” เมื่อวันที่ 28 ก.พ. 2569 นำไปสู่การเสียชีวิตของผู้นำสูงสุดอิหร่านและการตอบโต้ทางทหารอย่างรุนแรงทั่วภูมิภาค ส่งผลให้เกิดการหยุดชะงักของแหล่งผลิตน้ำมันและก๊าซธรรมชาติสำคัญ ซึ่งกระทบต่ออุปทานพลังงานและส่งผลให้เกิดภาวะชะงักงันของการผลิตปิโตรเคมีขั้นกลางและขั้นปลายตามมา นอกจากนี้ การปิดช่องแคบฮอร์มุซยังสร้างภาวะชะงักงันต่อเส้นทางขนส่งพลังงานหลักที่ยากจะทดแทนได้

ด้านโลจิสติกส์ สายการเดินเรือยักษ์ใหญ่ได้ระงับเส้นทางผ่านคลองสุเอซและเปลี่ยนไปอ้อมทวีปแอฟริกาแทน ขณะที่การปิดน่านฟ้าและความเสียหายต่อบางสนามบินโดยเฉพาะในสหรัฐอาหรับเอมิเรตส์ ทำให้สายการบินต้องยกเลิกหรือบินอ้อมเส้นทาง และส่งผลให้ค่าโดยสารเครื่องบินดีดตัวสูงขึ้นถึง 4-5 เท่าจากสภาวะปกติ

ราคาพลังงานโลกที่ผันผวนเป็นความเสี่ยงขั้นต้นของเศรษฐกิจไทย

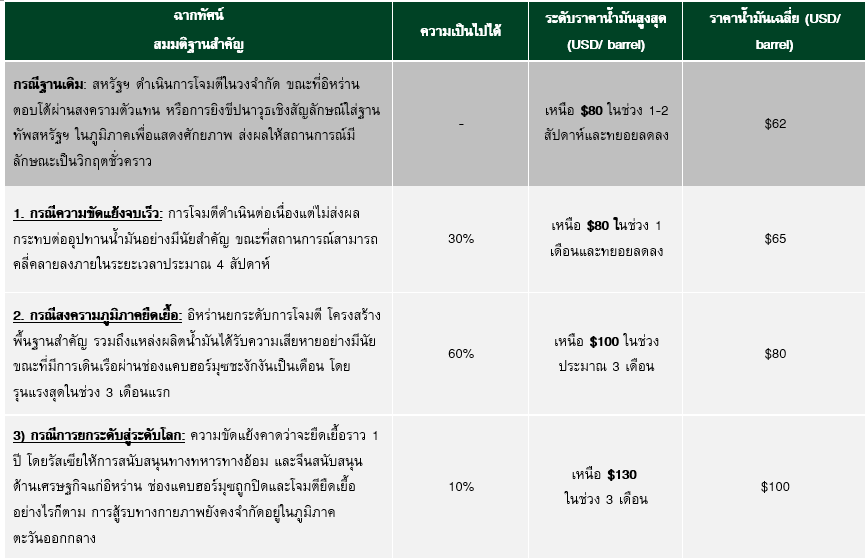

ตลาดน้ำมันโลกตอบสนองต่อวิกฤตการณ์อย่างรุนแรง โดยในวันที่ 3 มี.ค. 2569 ราคาน้ำมันดิบเบรนท์พุ่งทะลุ 80 ดอลลาร์ฯ ต่อบาร์เรล จากเดิมที่ระดับ 70 ดอลลาร์ฯ ขณะที่ราคา LNG ในยุโรปกระโดดสูงขึ้นกว่า 40% และตลาดเอเชีย (JKM) ปรับเพิ่มขึ้นกว่า 20% ภายในวันเดียว ผลจากการปิดช่องแคบฮอร์มุซและการหยุดชะงักของโรงกลั่นสำคัญ ทั้งนี้ ศูนย์วิจัยกสิกรไทยได้ประเมิน 3 ฉากทัศน์ตามความยืดเยื้อของสถานการณ์ ดังนี้

เศรษฐกิจไทยเผชิญความเสี่ยงจากความเปราะบาง 4 ด้าน

ศูนย์วิจัยกสิกรไทยประเมินว่า หากสถานการณ์ความขัดแย้งจบเร็วภายใน 1 เดือน (กรณี 1) ผลกระทบต่อไทยจะอยู่ในวงจำกัด โดยคาดว่าราคาน้ำมันดิบในตลาดโลกปรับจะลดลงมาอยู่ที่ 60-70 ดอลลาร์ฯ ต่อบาร์เรลหลังจากสถานการณ์คลี่คลาย ส่งผลให้ราคาน้ำมันดิบเฉลี่ยอยู่ที่ราว 65 ดอลลาร์ฯ ต่อบาร์เรล และส่งผลลบต่อ GDP ไทยให้ลดลง 0.2% และเงินเฟ้อทั่วไปเพิ่มขึ้น 0.1% เนื่องจากกระทบต้นทุนพลังงาน ภาคการท่องเที่ยวและการส่งออกในระยะสั้นเท่านั้น

แต่หากสถานการณ์ยืดเยื้อเกินกว่า 3 เดือน (กรณี 2) ซึ่งศูนย์วิจัยกสิกรไทยประเมินว่ามีโอกาสเกิดมากขึ้น คาดว่าราคาน้ำมันดิบเฉลี่ยอาจพุ่งขึ้นไปอยู่ที่ 80 ดอลลาร์ฯ ต่อบาร์เรล ส่งผลลบต่อ GDP ไทยให้ลดลง 0.6% และผลักดันเงินเฟ้อทั่วไปให้ปรับเพิ่มขึ้นราว 1% จากกรณีฐานเดิม โดยผลกระทบจะผ่านทางช่องทางดังนี้

1) การพึ่งพาพลังงานสูง: ไทยพึ่งพาการนำเข้าพลังงานสุทธิสูงถึง 70% โดยเฉพาะน้ำมันดิบที่กว่า 60% นำเข้าจากตะวันออกกลางผ่านช่องแคบฮอร์มุซ เมื่อราคาพลังงานในตลาดโลกพุ่งสูงขึ้น จึงส่งผลกระทบเป็นลูกโซ่ต่อต้นทุนภายในประเทศ ทั้งค่าไฟฟ้า น้ำมันเชื้อเพลิง และก๊าซหุงต้ม (LPG) ซึ่งเป็นปัจจัยหลักที่ผลักดันให้อัตราเงินเฟ้อปรับตัวสูงขึ้น

ขณะที่ ขีดความสามารถของภาครัฐในการพยุงราคามีจำกัด เนื่องจากกองทุนน้ำมันฯ เพิ่งเริ่มฟื้นตัวและ กฟผ. ยังมีภาระหนี้ค้างชำระสูงเกือบ 5 หมื่นล้านบาท นอกจากนี้ รัฐบาลยังมีพื้นที่ทางการคลัง (Fiscal Space) จำกัดกว่าช่วงวิกฤตรัสเซีย-ยูเครนมาก

สำหรับธุรกิจที่มีสัดส่วนการพึ่งพาพลังงานในการผลิตสูงกว่าค่าเฉลี่ยอุตสาหกรรม หรือมีสัดส่วนต้นทุนพลังงานราว 10-33% ของต้นทุนการผลิตทั้งหมด ได้แก่ การผลิตไฟฟ้า การขนส่ง โรงแรมที่พัก ประมง สิ่งทอ เคมีภัณฑ์ เหมืองแร่ เหล็กและผลิตภัณฑ์เหล็ก จะเป็นกลุ่มที่ได้รับผลกระทบเป็นอันดับต้นๆ หากราคาพลังงานในประเทศปรับตัวสูงขึ้น

2) ความเสี่ยงด้านการค้า: การส่งออกของไทยไปยังภูมิภาคตะวันออกกลางซึ่งมีสัดส่วนราว 3-4% ของการส่งออกทั้งหมด เสี่ยงชะงักงันรุนแรง โดยเฉพาะกลุ่มรถยนต์ ข้าว และอาหารทะเลแปรรูป ที่พึ่งพาตลาดนี้สูงกว่า 10% ซึ่งต้นทุนค่าขนส่งและประกันภัยสงครามที่พุ่งสูงขึ้นจะกดดันให้คำสั่งซื้อลดลงอย่างมีนัยสำคัญ

นอกจากนี้ การส่งออกไปยังยุโรปซึ่งคิดเป็นสัดส่วนราว 10-12% ของการส่งออกไทยทั้งหมด อาจได้รับผลกระทบจากการเปลี่ยนเส้นทางเดินเรือไปอ้อมทวีปแอฟริกาแทนเส้นทางทะเลแดงและคลองสุเอซ ซึ่งส่งผลให้ระยะเวลาขนส่งเพิ่มขึ้น 10-15 วัน และค่าระวางเรือดีดตัวสูงขึ้น ซ้ำเติมภาคส่งออกที่เปราะบางอยู่แล้วให้เผชิญความท้าทายมากขึ้น

3) ความเชื่อมโยงด้านการท่องเที่ยว: การชะงักงันของฮับการบินในตะวันออกกลาง ส่งผลกระทบโดยตรงต่อเส้นทางเชื่อมต่อและอุปสงค์จากตลาดนักท่องเที่ยวภูมิภาตตะวันออกกลางและอิสราเอล ที่คิดเป็นสัดส่วนราว 3-4% ของนักท่องเที่ยวทั้งหมด ซึ่งเป็นกลุ่มที่มีค่าใช้จ่ายต่อหัวสูง และเป็นรายได้หลักของกลุ่มนักท่องเที่ยวที่เดินทางมารับบริการทางการแพทย์ (Medical Tourism) โดยแม้ไตรมาส 2 จะเป็นช่วง Low Season เนื่องจากตรงกับเทศกาลรอมฎอน แต่หากสถานการณ์ยืดเยื้อจะส่งผลกระทบต่อเนื่องไปถึงช่วง High Season นอกจากนี้ ต้นทุนการบินที่พุ่งสูงขึ้นตามราคาน้ำมันและการหลีกเลี่ยงเส้นทางบินผ่านน่านฟ้าตะวันออกกลาง จะส่งผลให้นักท่องเที่ยวระยะไกล (Long-haul) จากยุโรปและอเมริกาที่พึ่งพาจุดเชื่อมต่อในภูมิภาคนี้มีจำนวนลดลง

4) ความเปราะบางด้านเสถียรภาพต่างประเทศ: หากราคาน้ำมันโลกเพิ่มขึ้นทุก ๆ 10 ดอลลาร์ฯ ต่อบาร์เรล จะทำให้ดุลบัญชีเดินสะพัดของไทยลดลงราว 4 พันล้านดอลลาร์ฯ หรือประมาณ 0.6-0.7% ของ GDP ซึ่งสะท้อนพื้นฐานค่าเงินบาทที่เปราะบางขึ้น ขณะที่เงินดอลลาร์ฯ มีแนวโน้มแข็งค่าจากแรงซื้อสินทรัพย์ปลอดภัยและการปรับลดโอกาสความเป็นไปได้ที่เฟดจะลดดอกเบี้ย เนื่องจากราคาน้ำมันที่ทรงตัวอยู่ในกรอบสูงทำให้ความเสี่ยงเงินเฟ้อสหรัฐฯ เพิ่มขึ้น

ดังนั้น หากสถานการณ์ยืดเยื้อ ค่าเงินบาทอาจผันผวนและมีความเสี่ยงอ่อนค่ามากกว่ากรณีฐานที่ 32.80 บาทต่อดอลลาร์ฯ ขณะเดียวกัน ธปท. อาจเผชิญความท้าทายในการดำเนินนโยบายการเงิน หากเงินเฟ้อเริ่มเร่งตัวท่ามกลางการชะลอตัวของเศรษฐกิจ

อย่างไรก็ดี สถานการณ์ยังมีความไม่แน่นอนสูง ซึ่งศูนย์วิจัยกสิกรไทยจะติดตามเหตุการณ์และประเมินผลกระทบอย่างใกล้ชิดต่อไป

Scan QR Code

หมายเหตุ

รายงานวิจัยฉบับนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยจัดทำขึ้นจากแหล่งข้อมูลต่างๆ ที่น่าเชื่อถือ แต่บริษัทฯ มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ หรือความสมบูรณ์เพื่อใช้ในทางการค้าหรือประโยชน์อื่นใด บริษัทฯ อาจมีการเปลี่ยนแปลงข้อมูลได้ตลอดโดยไม่ต้องแจ้งให้ทราบล่วงหน้า ทั้งนี้ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังในการใช้ข้อมูลต่างๆ ด้วยวิจารณญาณตนเองและรับผิดชอบในความเสี่ยงเองทั้งสิ้น บริษัทฯ จะไม่รับผิดต่อผู้ใช้หรือบุคคลใดในความเสียหายใดจากการใช้ข้อมูลดังกล่าว ข้อมูลในรายงานฉบับนี้จึงไม่ถือว่าเป็นการให้ความเห็น หรือคำแนะนำในการตัดสินใจทางธุรกิจ แต่อย่างใดทั้งสิ้น