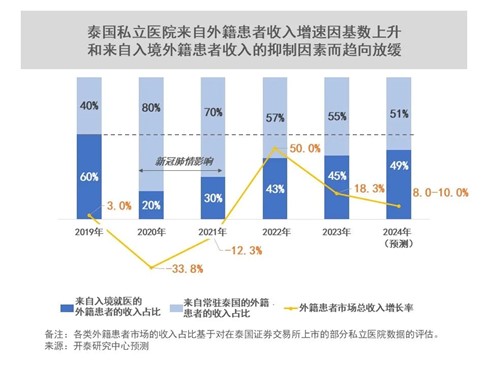

泰国私立医院外籍患者市场正从新冠肺炎疫情中持续温和复苏。开泰研究中心预计,2024年泰国私立医院外籍患者合计总数可达约307万人次,同比增长7.3%;来自外籍患者的收入约为570亿泰铢,同比增长约8.0-10.0%,收入增速比2022-2023年有所放缓。

泰国私立医院的外籍患者市场分为常驻泰国的外籍患者(Expat)和入境就医的外籍患者(Fly-in)两大细分市场,预计2024年该两大细分市场的收入分别占外籍患者市场总收入的51%和49%。在外商投资集中地区,常驻泰国的外籍患者市场将有较大增长空间,而入境就医的外籍患者市场则仍将以中东和东盟患者为主,同时需关注中国患者市场的复苏情况。

- 常驻泰国的外籍患者(Expat)市场在新冠疫情消退后已有所复苏,2024年,外商投资企业集中的地区如春武里、罗勇和北榄等可望迎来新一波增长机会,但仍需跟踪官方推出新的投资促进政策和上调最低工资标准情况,因为上述政策措施将影响外商的投资决策,进而影响未来常驻泰国的外籍患者数量,尤其来自中国、新加坡和日本(今年上半年向泰国投资促进委员会(BOI)申请投资优惠权益金额最高的前三个国家)的常驻泰国的外籍患者数量。

- 2024年入境就医的外籍患者市场将主要来自两大地区:

1) 中东地区:倾向于前来泰国接受专科治疗和预防性医疗,同时泰国私立医院还与科威特等国的当地医院建立合作关系以接受转诊患者,使泰国私立医院能持续获得收入;

2)

东盟与中国:除了柬埔寨和缅甸等传统患者市场外,越南和印度尼西亚患者市场也有相当大的潜力。这些国家的公共卫生服务体系尚不完善,导致这些国家有购买力的患者到医疗服务业相对发达的马来西亚、新加坡、韩国和泰国接受治疗,尤其是复杂疾病和新生代群体的医美潮流。此外,一些中国患者也热衷于到泰国进行健康检查和不孕不育治疗,对整容手术和抗衰老医疗服务的需求也在增加。

开泰研究中心预期,2024年泰国私立医院来自入境就医的外籍患者的收入将温和复苏,但来自外籍患者的总收入增速趋向放缓,部分原因是比较基数逐渐恢复到新冠疫情前水平,以及全球经济趋缓影响部分外籍患者的购买力。需关注全球经济的复苏情况、国际地缘政治冲突局势以及泰国政府吸引外国游客和外商投资的政策等,这些因素均将影响2024年外籍患者数量和收入。

此外,泰国私立医院还面临来自国内新参与者和本区域其他医疗中心的激烈竞争,以及成本管理的挑战。

1)泰国国内市场竞争日趋加剧,一些现有保健行业经营商如医美诊所、理疗诊所和水疗中心等扩大服务范围,与私立医院的医疗服务重叠;一些酒店和房地产开发商等新参与者也涉足医疗服务,并提供全方位的便利服务,如在医院附近为患者家属提供住宿等服务。

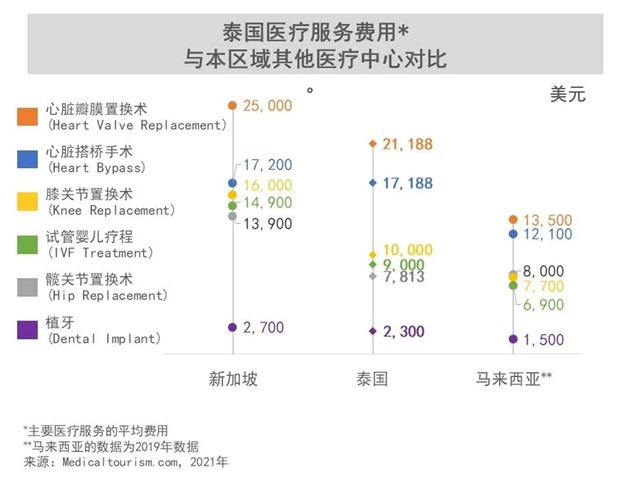

2)本区域其他医疗中心的竞争,如马来西亚和新加坡。不过,泰国正在不断提高医疗服务质量,目前已有61所泰国医疗机构获得了国际医院认证联合委员会(JCI)的标准认证,在东盟地区名列第一。此外,泰国医疗服务费用适中,具有一定优势。

3)私立医院管理和经营成本仍居高不下。分析在证券交易所上市的私立医院的运营成本后发现,2022年至2023年第二季度经营成本在经营收入中的占比平均在75%-85%之间,较2021年有所下降,但仍略高于新冠疫情前的水平,因此私立医院必须制定有效的经营成本管理计划。

开泰研究中心预期,下一阶段拥有外籍患者和高购买力泰国患者的私立医院以及拥多家分院的私立医院集团的成本收入比率可能因来自外籍患者收入逐渐恢复而趋向下降。同时侧重于中等购买力的泰国患者的医院和单立医院在成本管理方面将面临挑战,因为部分患者的购买力可能受到经济形势的影响。因此,在多重压力因素下,私立医院经营商仍需持续重视成本管理和提高运营效率以维持盈利能力。

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。