开泰研究中心预期,2023年泰国零售业将在多重挑战中持续增长,但增速有所放慢,与经济走势和消费者购买力相一致,尤其是在上半年获得入境游客数量快速回升、部分商品价格随成本增长而上升、1月1日至2月15日期间最高退税额度4万泰铢的购物退税措施以及大选期间消费支出上升的支持。

2023年下半年在上述支持因素消失后,需跟踪大选后成立的新政府将出台的各种经济刺激措施和政策。在生活成本居高不下和消费者购买力尚未全面复苏的情况下,2023年零售业将保持温和增长,预计全年零售销售总额可望同比增长约2.8-3.6%,低于2022年的6.4%。

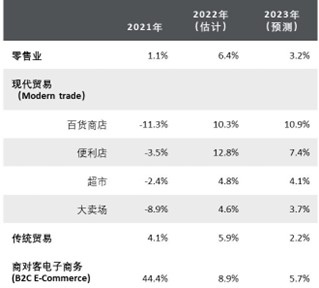

2023年泰国零售业增长预测 (年同比%)

开泰研究中心认为,2023年泰国零售业将面临多方面挑战,不同细分市场所受影响影响也有所不同,分析如下:

- 百货商店(Department store)和便利店 (Convenience store):预计将于2020-2021年因新冠疫情而大幅萎缩后呈现比其他细分市场更高的增长,源于主要客户群体回流,如上班族逐渐回到工作场所正常工作,外国游客在疫情缓解回到泰国旅游。

- 超市(Supermarket)尤其是购物中心内的超市:将以与2022年相近的增速继续增长,源于其销售日常生活所需的消费品且面向中高购买力客户,2022年受疫情影响小于其他细分市场。

- 与大型零售商合资的当地品牌(Local brand)(又称为二线零售商):2023年上半年将受益于大选竞选期间资金分散到外府各地区。此外,经营商还计划在自有品牌下扩大分店网络,提供满足外府客户需求的商品,尤其是副品牌和廉价商品品牌。不过,经营商可能面临来自调整商业模式以渗透外府市场的现代零售商的更激烈竞争。

- 零售电子商务(E-Commerce):预期其增速将从疫情期间的两位数增速放慢。此外,新增用户数量已在此前大幅增长后开始饱和。可望增长的商品包括生活必需品如食品(生鲜食品和成品食品)、饮料和个人护理用品等,将有限增长的商品为时尚类商品(服装和包)和美容化妆品等。

- 大卖场(Hypermarket)和折扣商店(Discount store):尽管受益于消费品销售,但仍谨慎经营,因其注重渗透中等及以下购买力客户群体。此外,该细分市场还面临调整策略以更好满足该客户群体需求的当地品牌零售商的竞争,尤其是在外府和曼谷周边地区。当地品牌零售商销售副品牌和廉价商品品牌的优势使竞争更加激烈。

- 传统杂货店:销售额仍然难以增长的细分市场,因面临与商品种类相似的连锁便利店等大型零售商的激烈竞争,尤其是在价格方面。

开泰研究中心认为,在国内消费市场尚未明显增长的情况下 ,2023年泰国零售业 经营成本持续上扬和竞争日趋激烈的挑战。

- 成本持续上扬:尽管部分成本如能源已随全球油价的下行趋势而有所下降,但零售商仍面临其他成本如工资和电价上涨的挑战。同时,上升的成本无法完全反映在商品价格中,因为在消费者购买力仍未全面复苏的情况下难以上调消费品尤其是价格管制商品的价格。

- 竞争日趋激烈:在各细分市场的商品和服务差异趋向缩小的情况下,零售商数量却仍趋向增加,包括新参与者的加入和原有参与者增加门店网点。同时,国内消费者的支出尚未明显增长、消费者的选择日益增多而品牌忠诚度却趋向下降,零售业经营商争夺潜在消费者购买力的竞争趋于白热化。

开泰研究中心认为,2023年泰国零售业的复苏状况将主要取决于经济走势和消费者购买力。短期内零售业仍面临多方面挑战,尤其是在成本和竞争方面。今后阶段泰国零售业的格局可能随人口结构进入完全老龄化社会、出生率下降以及将改变消费者和商业行为的新技术而出现新变化:

- 曼谷零售市场集中度高且趋于饱和:各经营商计划向外府扩张,通过调整产品和服务策略以适应外府消费者行为,因此未来当地品牌将发挥更重要作用。

- 通过加盟和从生产环节开始参与供应链投资(垂直整合)方式扩张业务。金融伙伴除了提供支付便利外还能帮助零售商筛选潜在客户或为其提供消费信贷。高效的物流管理系统也是全渠道(Omni-channel)时代零售业经营不可或缺的重要组成部分。

- 大型零售商或现代贸易(Modern trade)将更多地寻找海外市场机遇,尤其是在仍具增长潜力的市场如越南和印尼,以取代趋于饱和的国内市场。

注:

本研究报告系依据可靠的资料来源撰写而成,旨在向公众提供信息,但本公司不保证其用于商业或其他用途时的正确性、可靠性和完整性。本公司可不经预先通知随时更改本报告中的信息。使用者在使用本报告中所包含的信息时须谨慎判断并自行承担由此所带来的风险。本公司对于使用者或任何人因使用本报告所含信息而造成的损害概不负责。本报告所含信息不应被视为针对商业决策的任何意见或建议。